Os quatro itens principais na hora de investir

É preciso que sejam observados alguns aspectos antes de colocar seu dinheiro em algum investimento, disse Caio Augusto

💥️Por Caio Augusto, editor do Terraço Econômico

Provavelmente você já ouviu por aí a frase “o que o banco te oferece é bom pra ele, não pra você”. Em muitos casos, é verdade: as metas internas dos bancos em relação a lucratividade e ao mix de produtos financeiros oferecidos levam em consideração os objetivos de aumento de eficiência do banco, não do que o produto em si oferecerá ao cliente. Ainda assim, isso por si só não significa que qualquer coisa que uma corretora te oferecer será positivo também. É preciso que sejam observados alguns aspectos antes de colocar seu dinheiro em algum investimento.

Tendo isso em mente, fica a pergunta: o que então devo olhar quando for fazer um investimento? Tenha a maior informação possível dos quatro próximos itens e você reduzirá bastante seu risco de fazer um investimento que te decepcione.

Retorno

A expressão “esse produto rende muito” não é válida se não acompanhar um comparativo ou ao menos um guia de referência. Rende muito do quê? Geralmente esse guia é o CDI, que é a taxa de empréstimos interbancários, sempre próxima da Selic (que é nossa taxa básica de juros). Saiba qual o rendimento esperado antes de aportar recursos, para não dizer depois que se arrepende dos resultados alcançados mesmo se forem exatamente iguais aos que você contratou.

Tipo de investimento

Em se tratando de renda fixa, tipo de investimento em que o dinheiro aportado será devolvido com correção, os retornos serão pré-fixados (uma taxa combinada ao início, como por exemplo “7% ao ano”) ou pós-fixados (um percentual de algo, geralmente o CDI, sendo pago ao redor do tempo, como por exemplo “110% do CDI”).

Em se tratando de renda variável, que é aquela em que o recurso aportado pode aumentar ou reduzir de valor, os retornos apresentados são passados – tome cuidado com possíveis casos em que quem está te oferecendo assume que “vai seguir sempre assim”, porque renda variável, como já diz o título, pode subir ou descer (portanto, o risco é maior, esteja ciente disso antes de entrar neste investimento). Se seu perfil de risco for mais arrojado e você suporta perdas de curto prazo, renda variável terá um espaço em sua carteira; se não, a renda fixa será seu lugar preferido de alocação.

Prazo de resgate

Considerando que você já tenha uma reserva de emergência que consiga suprir suas necessidades por alguns poucos meses em casos extraordinários, é hora de decidir sobre o tempo de resgate dos investimentos. Aqui, são basicamente duas as categorias: a dos investimentos de liquidez diária (que podem ser resgatados em qualquer dia útil após os aportes) e os que não tem liquidez diária (não são imediatos para resgate). Esse ponto é importante mas, de vez em quando, esquecido: é possível que a “ótima oportunidade” que estejam te oferecendo envolva “congelar” seu dinheiro por seis meses.

Esteja atento a isso, pois pode resultar em dor de cabeça: se precisar de recursos no curto prazo, aplique mais em liquidez diária e, se puder esperar mais (ou seja, não precisar usar aquele recurso no curto prazo), aloque nos resgates mais longos. Pelo risco e custo do dinheiro no tempo, prazos mais longos tendem a remunerar mais.

Custos

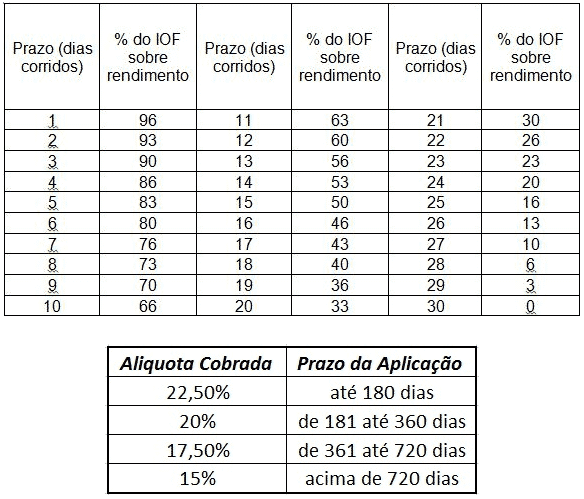

Apenas em histórias mágicas fazer um investimento não resulta em custo algum. Em todos os outros casos da realidade, existem no mínimo três: os impostos, as taxas operacionais e o custo de oportunidade. Quanto aos impostos, dois estarão quase sempre presentes: o IOF (imposto sobre operações financeiras, que dura até o último dia do primeiro mês da aplicação e é decrescente) e o IR (imposto de renda, que também é decrescente, mas não zera e sua menor alíquota ocorre apenas após dois anos de investimento).

Em relação a taxas de operação, existe um grande grupo delas, que podem envolver a performance do fundo, o carregamento, a manutenção, etc. Esteja pronto para perguntar sobre isso – mesmo que o gerente de seu banco esteja muito pouco disposto a te apresentar, já que essa é a parte mais desanimadora e que ele menos espera que você fique pensando. O custo de oportunidade é a resposta da pergunta “se não estivesse neste investimento, quanto meu dinheiro poderia estar rendendo em outro?”; quanto mais clara a resposta dessa pergunta, menor o arrependimento possível com um investimento de longo prazo.

Especialmente quanto aos impostos, as duas tabelas regressivas abaixo, do IOF e do IR, ajudam bastante. Lembrando que esses percentuais são o que você pagará sobre os rendimentos, não sobre o capital todo aplicado:

Na prática, como você deve proceder diante de uma oferta de investimento? Fique com esses quatro pontos na mente e, quando oferecida tal oportunidade, pergunte sobre os quatro. Não fique apenas no “este fundo Ultra Mega Blaster do Banco XYZ é excelente, confie em mim”, opte por perguntar o quanto ele rende (historicamente ou a porcentagem do CDI), que tipo de investimento ele é (renda fixa ou variável), por quanto tempo seu dinheiro ficará com a instituição (se você pode retirar os recursos a qualquer momento ou em quanto tempo pode fazer isso) e quanto custa a operação (impostos e todas as taxas é o que você perguntará ao banco e “que rendimento teria em outro lugar?” é o que você perguntará a si mesmo).

Com os dados de retorno e custos, você chega a um quinto ponto importante, que é o retorno real. De nada adianta ter um fundo magnífico de nome chamativo que renda 15% ao ano (o que é mais de 200% do CDI atual) se, entre impostos e taxas, você chegar a um rendimento real de 4,5% (próximo do que rendeu a poupança, o mais básico dos investimentos, no ano de 2018).

Informação é poder, principalmente em relação ao que você pode fazer pelo seu dinheiro. Sempre que receber uma proposta de investimento financeiro, não se esqueça de fazer essa breve análise de custo-benefício apresentada aqui. Outros fatores certamente pesarão mais sobre essa conta (como o custo de oportunidade do capital, no caso de um investimento produtivo), mas são basicamente esses quatro que farão a maior diferença ao longo do tempo.

O que você está lendo é [Os quatro itens principais na hora de investir].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments