Resultado da Cielo: Seria este o fim?

(Money Times)

💥️Por William Castro Alves, economista e especialista em mercados internacionais

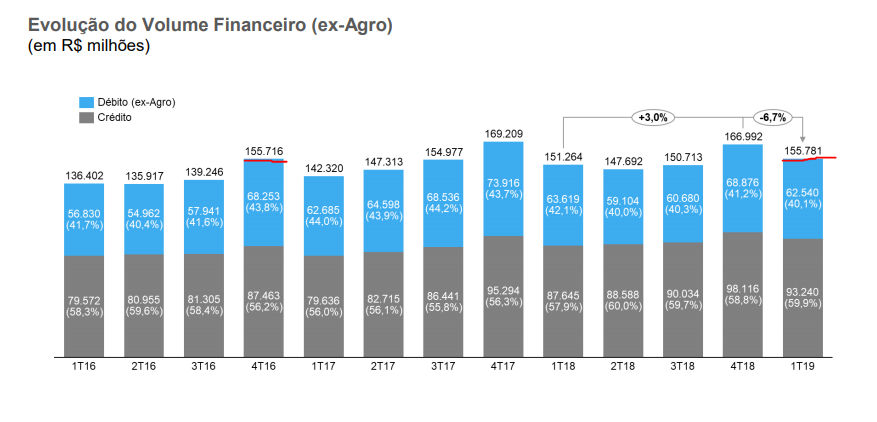

Pelo título já dá para entender que sim, o resultado da 💥️Cielo (💥️ Entretanto, o que mais surpreendeu foi o aumento nas despesas de 22,4% ante o primeiro trimestre de 2018, segundo a companhia, em virtude dos investimentos em campanhas de marketing e da contratação de colaboradores para reforçar o time comercial. 💥️Voltando no tempo…. Cielo entrou num limbo lá para meados de 2016, quando a concorrência começou a pisar com força nesse segmento de maquininhas de pagamentos. Foi em 2017, quando a UBS recomendou venda para surpresa do mercado. Já naquela época, começava a perder Market Share para a PagSeguro (NYSE:PAGS) com a “moderninha” (do Mercado Livre), uma adquirente não tradicional na época. Desde lá a coisa só vem piorando, mesmo com a Cielo comprando a Stelo em 2018 para focar em microempresas, a concorrência não parou. A Stone veio com força, e em outubro de 2018 realizou seu IPO na Nasdaq, o que acabou pressionando ainda mais o segmento e consequentemente a Cielo. Depois veio a Linx (💥️ Bastou a rede fazer para outros virem atrás: E não para por aí: Tudo isso tem (e vai continuar) beneficiado os lojistas e comerciantes. O segmento tem muito o que melhorar, ainda mais quando falamos sobre software e oferta de serviços. Se a Cielo não conseguir se adaptar rapidamente, vai continuar apresentando resultados cada vez piores (my opinion). Veja o caso das Aquisições de Recebíveis Líquida (ARV), que foram vedetes em resultados passados. Pois bem, esses tiveram queda de 34,8% em relação ao mesmo período de 2018. ARV’s são uma forma de antecipar o dinheiro para o lojista, no caso de negócios que parcelam em 3x (90 dias), a antecipação permite que o lojista utilize os recursos de maneira imediata, sem necessário esperar o vencimento da data para receber. O fato dela ter caído, quer dizer que menos lojistas ou comerciantes anteciparam seus recebíveis e por isso a receita foi menor neste indicador para a Cielo. O Volume Financeiro se manteve estável o que mostra que a companhia não vem conseguindo crescer de forma sustentável e de maneira recorrente o seu Volume Financeiro. Claramente impactado pelo aumento da concorrência. No mais, Cielo anunciou uns dividendos bem bons, but who cares?? 💥️MEU OUTLOOK PARA A COMPANHIA Segundo o Guidance divulgado pela companhia para 2023, esse ano deve continuar sendo um ano desafiador, com quedas nos Lucros e perdas de Market share. Projeta-se de Lucro Líquido, entre R$ 2,3 bilhões e R$ 2,6 bilhões para 2023, uma queda de 30% ante 2018, se considerarmos a faixa mínima. Esse Guidance sofre risco, uma vez que a concorrência segue mais firme e forte do que nunca! Por mais que ela ainda seja líder no setor, a companhia vem perdendo Market share, encolhendo sua lucratividade e o ROE, sofrendo com uma concorrência que só tende a aumentar e uma guerra de preços que pode perdurar por um bom tempo. Vide o momento desafiador, Cielo se encontra negociando a esses múltiplos: O que considero nada atraente, uma vez que ela se encontra em um momento delicado. Entretanto, se cair para R$ 5 ou R$ 6, a coisa parece mais interessante: Mesmo assim, prefiro seguir de fora, tentando entender até aonde vai essa “Guerra de Preços” e o como isso pode impactar cada companhia.

![]()

O que você está lendo é [Resultado da Cielo: Seria este o fim?].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments