Matheus Spiess: Sensibilidade das ações, bolhas e investidores de varejo

“A última semana do mês foi cansativa, com bastante ruído poluindo as eventuais concretudes com as quais podemos trabalhar de forma mais assertiva”, afirma o colunista (Imagem: REUTERS/ Paulo Whitaker)

O final de janeiro guardou grandes emoções. Desde realizações mais exuberantes nos mercados internacionais, até movimento de articulação entre investidores de varejo para “squeezar” (para quem não é familiarizado, explicarei mais abaixo) companhias pequenas nos 💥️EUA e, em um segundo momento, em diferentes partes do mundo.

A última semana do mês foi cansativa, com bastante ruído poluindo as eventuais concretudes com as quais podemos trabalhar de forma mais assertiva.

Um ponto de atenção, que tem servido de justificativa para diversos investidores realizarem suas posições, é a chamada dívida marginal – mais um indicador de alerta no curto prazo. Trocando em miúdos, trata-se da quantidade de dinheiro que indivíduos e instituições tomam emprestado contra suas participações em ações.

Em dezembro, tal indicador disparou em 56 bilhões de dólares, após já ter disparado em 63 bilhões em novembro. De longe, os dois maiores aumentos mensais já registrados, elevando o consolidado para US$ 778 bilhões.

Desde março, essa medida de margem da dívida subiu quase US$ 300 bilhões, ou 62%. Podemos ver o movimento no gráfico abaixo.

Em outras palavras, as pessoas têm aumentado a alavancagem de suas posições.

Note acima como altas mais acentuadas deste indicador têm como consequência uma correção subsequente dos principais índices subjacentes.

Ou seja, ainda que o cenário seja construtivo por diferentes razões, o investidor jamais deve se esquecer que os riscos estão no mercado com uma frequência muito maior do que pressuposta a priori.

Neste contexto, com algumas realizações mais acentuados dos principais índices de ações ao redor do mundo, investidores começam a se questionar sobre a existência de uma eventual bolha.

Mas muita calma nessa hora!

Vamos avaliar friamente se este é o caso.

A questão seria: a febre especulativa está superaquecida?

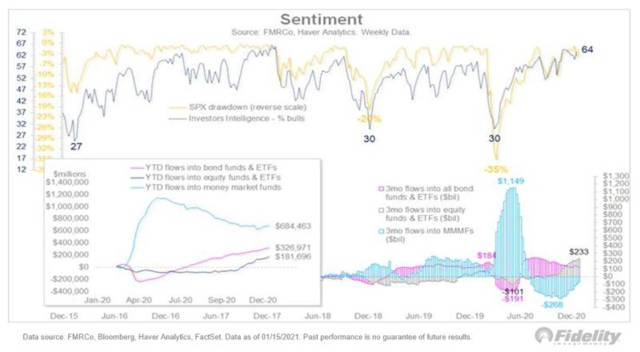

Um ponto chave seria observar o fluxo de dinheiro, principalmente o que antes estava em “caixa” e hoje procura ser alocado em outros ativos.

Fundos feitos para caixa, chamados de “money market” no exterior (equivalente do fundo DI nosso – por favor, não entenda como a mesma coisa, pois não o são, apensa faço a comparação para facilitar o entendimento), têm demonstrado esvaziamento nos últimos meses.

Não é para menos; afinal, a renda fixa paga nada ou negativo no mundo desenvolvido.

Então outra pergunta complementar seria: este dinheiro estaria indo em direção às ações?

Considere que as pessoas que investem por meio de fundos e 💥️ETFs estão reconquistando os mercados apenas de forma modesta.

O gráfico mostra que a maior parte do dinheiro que sai dos fundos de “money market” (caixa) ainda está indo para títulos de dívida (crédito/renda fixa), não ações (renda variável). Ou seja, ainda haveria mais dinheiro para entrar, ainda que a Bolsa aparente estar um pouco cara.

Por sinal, vale um breve parêntese.

Vimos nesta semana um resíduo problemático da entrada de muitos investidores de varejo na Bolsa ao longo dos últimos meses: o caso das ações da 💥️GameStop.

Em linhas gerais, havia um número grande de investidores institucionais (fundos, por exemplo) na ponta vendida de GamesStop; isto é, estavam “shorteando” a ações, ou apostando na queda.

O procedimento é o seguinte: o investidor aluga as ações e as vende em seguida, esperando recomprá-las a um preço mais baixo e embolsar a diferença como lucro.

Neste caso, um grupo de investidores de varejo se reuniram em um fórum online no Reddit e alinharam de comprar em peso o papel. O trade foi seguido por muita gente, em um processo análogo à manipulação de mercado.

Consequentemente, com a compra repentina de muita gente, a ação disparou e muitos fundos que estavam vendidos foram obrigados a realizar perdas & para tal, precisavam recomprar o papel (finalizar a operação), puxando ainda mais o preço para cima. O movimento se chama “short squeeze”, no qual o vendedor é “espremido” e obrigado e se desfazer da posição.

No final da brincadeira, a ação da GameStop subiu quase 2.000% no ano. Uma verdadeira loucura. Disso, começaram a surgir diversas outras tentativas nos EUA e ao redor do mundo. Até no Brasil tentaram.

Reflexo de um mundo volátil e muito informacional, onde movimentos especulativos são cada vez frequentes, principalmente em meio a rumores de bolha de mercado. Tempos paradigmáticos.

Volto.

De todo modo, enquanto houver uma inundação de inundação de liquidez nos mercados, pelas vias monetária e fiscal, e a taxa de juros permanecer baixa, muito pouco provavelmente teremos um colapso dos mercados.

Historicamente, correções depois de um grande rali, ou um suposto estouro de bolha, são precedidos por uma elevação de algum dos três grandes bancos centrais: 💥️Fed (EUA), BCE, (Europa) ou BoJ (Japão). Como o entendimento é de manutenção das taxas no patamar atual, a preocupação fica arrefecida.

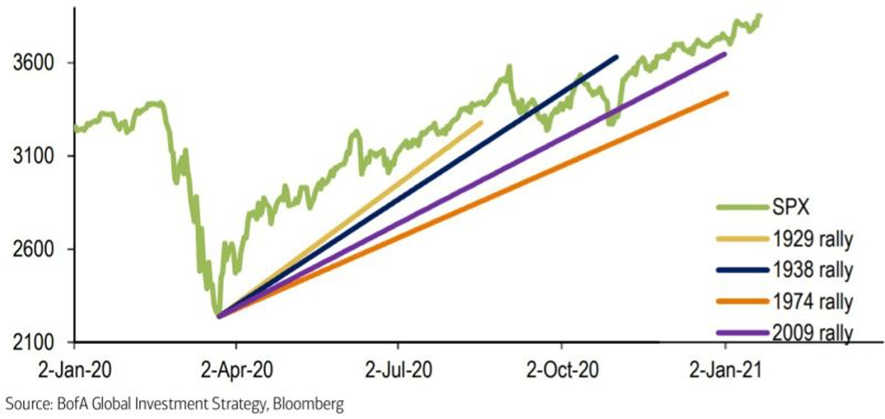

Com isso, seguimos no maior rali de todos os tempos. Nas últimas 12 semanas, segundo o Bank of America (BofA), houve a maior entrada de ações, total de US $ 255 bilhões. No gráfico abaixo podemos comparar o movimento com outros grandes ralis que se deram depois de uma grande correção.

Passamos pela correção mais rápida da história e pela continuidade de alta mais duradoura. Resta a nós procurar entender até onde o ciclo atual vai. Como disse, tempos paradigmáticos.

O que você está lendo é [Matheus Spiess: Sensibilidade das ações, bolhas e investidores de varejo].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments