Morgan Stanley indica uso da volatilidade para comprar vítimas da guerra comercial

“Considere utilizar a volatilidade do mercado para comprar vítimas da escalada nas tensões comerciais”. A afirmação é da equipe de Wealth Management do Morgan Stanley, e indica ações de mercados emergentes, além das A-shares na China, como beneficiárias da forte queda vista nas últimas sessões.

💥️Quer concorrer a R$ 300? Responda esta pesquisa sobre investimentos em 2 minutos

Para os analistas, liderados pela head Lisa Shalett, ameaças sobre maior animosidade entre China e EUA são um indicativo de uma narrativa maior, de que a alta corrente das tensões geopolíticas possuem implicações nas políticas dos países e no mercado como um todo.

Brasil: neutralidade impera

Os analistas mantiveram as mesmas premissas para o Brasil em relação à última semana. A divisão de Wealth Management acredita que o crescimento econômico permanece em tendência ascendente, porém com ritmo relativamente neutro, ou seja, sem presença de gatilhos substanciais.

Em relação aos juros, a curva de juros possui tendência de flattening (achatamento), ainda dentro da normalidade. Por sua vez, a inflação detém tendência ascendente, sendo entre baixo e moderado o ritmo.

A liquidez diminui e é neutra tanto no sistema bancário quanto na economia. A confiança e o risco também permanecem neutros, porém se tornando mais bearish (expressão usada no mercado para indicar maior cautela e menor propensão ao risco).

💥️Exclusivo: O segredo para ganhar com Petrobras em qualquer cenário

Por sua vez, um ponto chama atenção: “os ativos de risco estão ricamente avaliados”, diz a equipe de Wealth Management do Morgan Stanley, com tendência de inclinação negativa nos próximos meses. Como contraparte, os lucros possuem horizonte neutro, porém com “ascendência nos valuations”: ou seja, na soma, a neutralidade impera.

Mais uma vez, a “estabilidade política dando suporte à recuperação” permanece como ponto positivo no Brasil, em um viés de médio prazo, em comparação à turbulência vista nos governos anteriores.

Vale ressaltar que, pela natureza do negócio de Wealth Management, de manutenção do capital ao invés de multiplicação, as premissas e projeções adotam tom mais conservador.

Japão barato?

Dentre as classes de ativos existentes na renda variável de todo o mundo, os mercados com P/L (Preço/Lucro) mais baixo permanecem os emergentes, com relação de 11,9 vezes & leve recuo frente a relação de 12,4 vista na última semana.

Para efeitos de comparação, os P/L dos índices S&P 500 e MSCI AC World estão atualmente na casa de 16,5 vezes e 14,7 vezes, respectivamente. A relação para o índice dos EUA era de 16,8 vezes na última semana, e a do benchmark mundial era de 15,1 vezes.

Destaque para a concepção de que o mercado acionário no Japão está relativamente barato em relação aos pares internacionais, com relação P/L de 12,7 vezes. A melhoria dos lucros e a desvalorização do iene, fortalecendo as exportações, são destacadas positivamente.

EUA e aversão ao risco

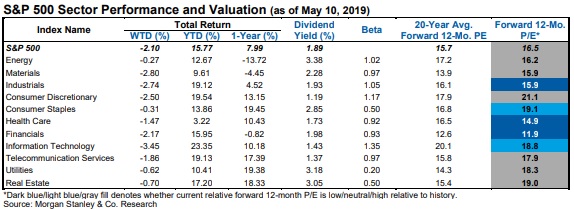

Em relação aos setores do S&P 500, os múltiplos mais atrativos em 12 meses de acordo com a equipe de análise são os do setor financeiro, com P/L de 12,1 vezes, ante relação de 11,9 vezes na semana anterior.

Por sua vez, o setor com o múltiplo mais esticado é o de “Consumer Discretionary” (setor com bens sem necessidade básica de consumo), na casa de 21,1 vezes – manutenção em relação à estimativa.

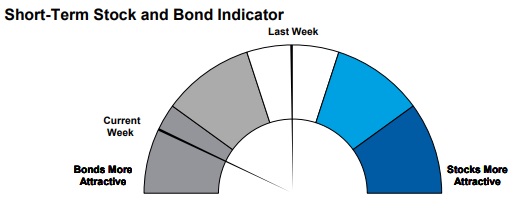

Por último, indicador de propensão ao risco prefere nesta semana atual títulos a ações. Na semana passada, a neutralidade dava a tona.

O que você está lendo é [Morgan Stanley indica uso da volatilidade para comprar vítimas da guerra comercial].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments