Empiricus: Esqueumorfos – Eles também estão na indústria de fundos

Colunista discorre sobre o conceito de design esqueumorfismo (Imagem: Pixabay)

💥️Por Bruno Mérola

No último Dia das Crianças, um banco digital que tem o valuation bem esticado na Bolsa divulgou uma 💥️campanha publicitária com crianças que tentavam adivinhar o que seriam alguns objetos dos anos 1990 e do início dos anos 2000 – lembrando muito os quadros do apresentador americano Jimmy Kimmel em seu talk show.

“Trambolho, né? É a palavra certa, trambolho”, diz um garoto ao conhecer pela primeira vez um Super Nintendo, desejo de muitas crianças nascidas nos anos 1980. “Eu acho que era um projetor isso”, arrisca outra criança, também sobre o clássico videogame.

E depois de muitos olhares de espanto com o telefone de disco, disquete, Discman e câmera fotográfica, o último objeto é um smartphone com o aplicativo do banco instalado. É nesse momento que elas revelam já terem uma conta digital e afirmam ser muito mais fácil de mexer do que os outros trambolhos que acabaram de conhecer.

Simples e efetivo. Os leitores mais atentos perceberam que, nas entrelinhas, os objetos apresentados são representações diretas de atividades hoje encapsuladas no smartphone: jogar, telefonar, armazenar informações, ouvir música e tirar fotos.

Algumas semanas antes, a BBC publicou um 💥️artigo explicando o termo “esqueumorfismo”. Confesso que eu nunca tinha ouvido falar dessa expressão. É um conceito de design em que um novo produto ou experiência é construído de forma que pareça o mais familiar possível para o usuário final, por mais que sua representação evoque um conceito antigo, fora de uso pelas novas gerações.

Isso explica, por exemplo, que o botão Salvar nos programas do Microsoft Office seja representado pelo ícone de um disquete, o avô do pen drive . O fato é que ninguém mais usa disquete, mas seu ícone continua sendo utilizado como símbolo digital de armazenamento.

Os esqueumorfos estão por toda a parte e cada nova geração sempre terá dificuldade de reconhecer a origem e o significado desses itens. Assim como as crianças do vídeo não relacionam um disquete com coisa alguma do cotidiano, é plausível que, no futuro, meu filho me pergunte por que algo totalmente online — sem rodas — chama-se “carrinho de compras”. Talvez ele nem chegue a frequentar supermercados como eles são hoje para entender a referência histórica.

Seguindo essa linha, será que as perspectivas estruturais de juros globais negativos, juros reais próximos de zero no Brasil e prêmios de risco mais consistentes serão uma estranheza apenas da nossa geração? E se tornarão completamente natural na seguinte, como algo que sempre existiu?

Talvez o esqueumorfismo explique por que gostamos tanto das metáforas simples em investimentos. Precisamos nos segurar a algo que evoque o histórico vencedor da renda fixa, que encontremos familiaridade nas novas condições para que a transição seja a mais suave possível.

É aquele negócio: já que éramos acostumados com renda fixa pagando CDI alto, por que não aquele crédito privado pagando um prêmio sobre o novo CDI baixo com um mínimo de volatilidade? No jargão de mercado, é o “cash enhanced”. Seu cérebro entende como uma renda fixa turbinada e fica tranquilo com o termo renda fixa.

Tem também a expansão das “ações renda fixa”, empresas boas pagadoras de dividendos, com perfil de receita razoavelmente estável por vários anos. Utilities e saneamento são setores sempre no radar, sendo personagens dessa outra metáfora igualmente tranquilizadora. Afinal, se te perguntarem se você passou a apostar em ações, poderá responder sem culpa que “Bolsa é muito risco pra mim, isso aqui é tipo renda fixa, mas melhor”.

Nos fundos de investimento, nós carregamos todos os dias a bandeira a favor do investidor pessoa física e contra as armadilhas existentes em bancos e corretoras. Sem qualquer ideologia, mas essa bandeira, infelizmente, ainda é vermelha.

Vermelha de alerta, atenção ou perigo, você escolhe. Pode ser também a cor do extrato negativo, retirando uma rentabilidade que deveria estar no seu bolso e que vai virar um número no balanço trimestral dos bancos através de fundos passivos que cobram taxas abusivas.

Mas isso você já está careca de saber. Talvez você já esteja entre os brasileiros que retiraram mais de R$ 6 bilhões da poupança neste ano e tenha dado o primeiro passo, aprendendo sobre outros fundos de renda fixa, multimercados, de ações, imobiliários e até tenha despertado a curiosidade por investimento no exterior, ouro ou criptomoedas.

Se colocou mais um pé na água para sentir a temperatura antes de mergulhar de cabeça, pode ter começado a se dar conta dos riscos ocultos nos fundos de crédito privado com aquele perfil “cash enhanced”: retornos levemente acima do CDI com percepção de baixo risco, captação acelerada e prazos curtíssimos de resgate.

Para refletir: o que aconteceria se uma grande empresa decidisse não pagar uma debênture investida por vários desses fundos de crédito? E se, assustados, os investidores resolvessem sacar rapidamente seus recursos no momento que perceberem os 105% do CDI se tornarem 95%?

Vou fazer um reforço para que não me entenda mal: você deve subir a escada da diversificação, pois é isso que vai te levar à independência financeira no longo prazo. Mas é igualmente importante entender bem onde pisar em cada degrau.

E um desses degraus que vem tendo menor visibilidade são os fundos multimercados de baixo risco. Pragmaticamente, o discurso comercial é o mesmo que nos fundos de crédito privado : o gerente ou assessor te recomenda um fundo multimercado “feijão com arroz” para você ir se acostumando com a volatilidade. “É muito risco de uma só vez, vai nesse aqui que é menos arriscado”, ele afirma.

É aí que mora o perigo. O banco ou a corretora não ganhava nada com seu dinheiro na poupança ou em um fundo DI com taxa zero. De repente, você transfere parte do dinheiro para um fundo multimercado com baixa volatilidade e alto custo (2% de taxa de administração e 20% de performance sobre o CDI, por exemplo). O distribuidor e a gestora passam a ganhar uma parte dessas duas taxas e você fica com o que sobrar.

Nos últimos três anos, os juros despencaram de 14,25% para 5,5%, caminhando para os 4,5%. Só que isso não impactou em nada a precificação dos fundos multimercados brasileiros. É verdade que surgiram fundos passivos bem baratos, ETFs que negociam em Bolsa e novos fundos com estilos de gestão mais arrojados. Mas os fundos mais antigos, com baixa volatilidade, altas taxas e, consequentemente, menores retornos, continuam abertos, sendo ofertados ativamente e captando dinheiro de investidores desavisados.

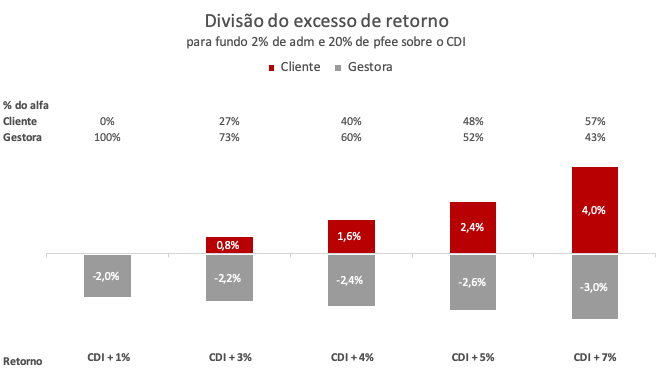

Para ilustrar, a figura abaixo calcula o percentual do excesso de retorno (alfa) que fica com o cliente e o percentual que fica com a gestora para diferentes cenários de retorno, assumindo 2% de taxa de administração e 20% de taxa de performance sobre o CDI. Por exemplo, para um fundo que rende CDI + 4% (antes de taxas), a gestora ficará com 60% desse retorno adicional.

Como parte relevante do custo é fixo com a taxa de administração, quanto mais alfa o gestor gerar, maior é a parcela que fica com o cliente. Porém, o conceito de retorno ainda é, pelo menos nos multimercados, proporcional ao risco incorrido. É por isso que fundos com menor volatilidade acabam sendo piores para os investidores.

Em resumo, um fundo que cobra o padrão 2% de administração com 20% de performance hoje deveria render pelo menos 5% acima do CDI para que esse retorno a mais gerado pelo gestor seja dividido igualmente entre gestor e investidor — 50% para cada.

Do modelo para a prática, é possível chegar a conclusões parecidas selecionando alguns fundos importantes do mercado. Em nossos estudos para a série 💥️Os Melhores Fundos de Investimento, encontramos fundos com R$ 700 milhões, R$ 4 bilhões, até R$ 10 bilhões de patrimônio líquido que ficam com 70% do excesso de retorno obtido nos últimos 12 meses, enquanto o investidor leva apenas os outros 30%.

Passamos longe desses fundos. Como todo esqueumorfo que tem o propósito de fazer uma transição estrutural e temporária parecer suave, as altas taxas cobradas em fundos multimercados precisam ter prazo de validade.

Voltando à campanha do Dia das Crianças, assim que a nova geração de investidores perceber que ainda paga 70% de custo sobre todo o retorno adicional gerado, a palavra certa será, mais uma vez, “trambolho”.

Um abraço,

Bruno Mérola

O que você está lendo é [Empiricus: Esqueumorfos – Eles também estão na indústria de fundos].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments