TIM: balanço alimenta possibilidade de expansão de margem em 2023; Ágora eleva preço-alvo

A Tim encerrou o ano passado com resultados sólidos, sendo que o destaque ficou para o controle de despesas operacionais (Imagem: YouTube/TIM)

A 💥️Ágora Investimentos elevou o preço-alvo da ação da 💥️Tim Participações (💥️TIMP3) para R$ 19 após a companhia reportar números fortes do quarto trimestre de 2023. A recomendação ainda é de compra.

Na avaliação dos analistas Fred Mendes e Flávia Meireles, é bem provável que a empresa de telefonia tire vantagem da recuperação do segmento pré-pago mesmo com o fraco crescimento da receita de serviços móveis pressionando do outro lado.

“Em nossa opinião, a concorrência está mais estável e a melhora macro começa lentamente a aparecer; acreditamos que o avanço sequencial no segmento pré-pago aponta para uma perspectiva favorável para a TIM nos próximos trimestres”, afirma a equipe de análise da corretora.

O controle de custos também aponta para uma expansão de margem em 2023.

Resultados sólidos

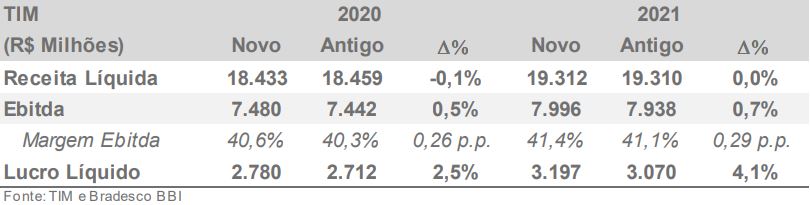

A Tim 💥️encerrou o ano passado com resultados sólidos, sendo que o destaque ficou para o controle de despesas operacionais. O Ebitda da companhia, por consequência, cresceu 8,1%, acima da projeção da Ágora, de 6,8%. A tendência negativa da inadimplência também foi revertida.

Paralelamente, o segmento Tim Live está caminhando em bom ritmo, embora não rápido o suficiente para se tornar relevante no balanço.

Mendes e Meireles enxergam uma grande oportunidade para a TIM no mercado de fibra para o lar (FTTH), que, apesar de ter crescido em torno de 30%, representa somente 3% da receita líquida consolidada da companhia.

Os analistas também estão com novas estimativas à empresa. A projeção do Ebitda variou 0,5% para 2023 e 0,7% para 2023. O crescimento do lucro líquido projetado para os próximos dois anos é de, respectivamente, R$ 2,7 bilhões e R$ 3,1 bilhões.

O que você está lendo é [TIM: balanço alimenta possibilidade de expansão de margem em 2023; Ágora eleva preço-alvo].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments