Matheus Spiess: Um trimestre cheio de ansiedade & a economia real e as eleições americanas

“Agora, a menos de um mês das eleições presidenciais, o debate ao redor de mais estímulos cavalares ganha contornos políticos”, afirma o colunista (Imagem: Unsplash/@element5digital)

Demos nossos primeiros passos para dentro do último trimestre deste caótico ano de 2023. Assim sendo, acredito que seja proveitoso darmos uma olhada onde estamos agora e verificar possíveis riscos à frente.

Em primeiro lugar, quando observamos a atualidade, nos defrontamos inevitavelmente com a narrativa de “a economia ficará melhor”. A verdade é que a crise provocada pelo 💥️Covid-19 não acabou; aliás, muito pelo contrário.

Pode soar demasiadamente pessimista, mas eu gostaria que o leitor entendesse que, na realidade, se trata apenas de uma constatação sóbria do presente momento.

Hoje, a economia mundial ainda luta para se reativar… naturalmente, o movimento foi mal precificado logo em seguida do choque. É um fenômeno histórico: agentes econômicos costumam subestimas processos de recuperação pós-crise. Foi o que aconteceu.

Fonte(s): The Brookings Institution via Financial Times

Claro que, ao passo que reabrimos nossas economias, os indicadores sofrem melhoras marginais, mas ainda temos muito chão pela frente. Dois temas me chamam predominantemente a atenção: i) o mercado de trabalho; e ii) 💥️inflação.

Já tratamos neste espaço 💥️dos fatores deflacionários e inflacionários que se digladiam ao redor do mundo.

De um lado, a “japonização” mundial, com a demografia, a tecnologia e a globalização forçando os preços para baixo. Do outro, a expansão fiscal e monetária sem precedentes, com taxas de juros zeradas ou negativadas nos mercados desenvolvidos.

Tal dinâmica, somada à crise do novo coronavírus, provocou uma aceleração na disfunção do mercado de trabalho global. Enquanto o mercado de tecnologia e da digitalização está a todo vapor, contratando mais pessoas e expandindo, muitas outras indústrias, que já enfrentavam a obsolescência, encontram uma dificuldade a mais, a de faturamento zero.

Não podemos nos esquecer que muitas empresas ainda não voltaram a operar e muitas pessoas ainda estão desempregadas. Gradualmente, o 💥️desemprego friccional americano, que é tradicionalmente mais fluido e dinâmico por conta da flexibilidade trabalhista, passa a se transformar em desemprego estrutural.

Companhias não produzem, indivíduos não tem renda e alguns ainda empregados, com medo do desemprego, optam por poupar ao invés de consumir, por uma questão de segurança. O choque de curto prazo é inevitável e o que tem evitado um colapso mais latente é justamente alguns estímulos fiscais, notadamente nos EUA.

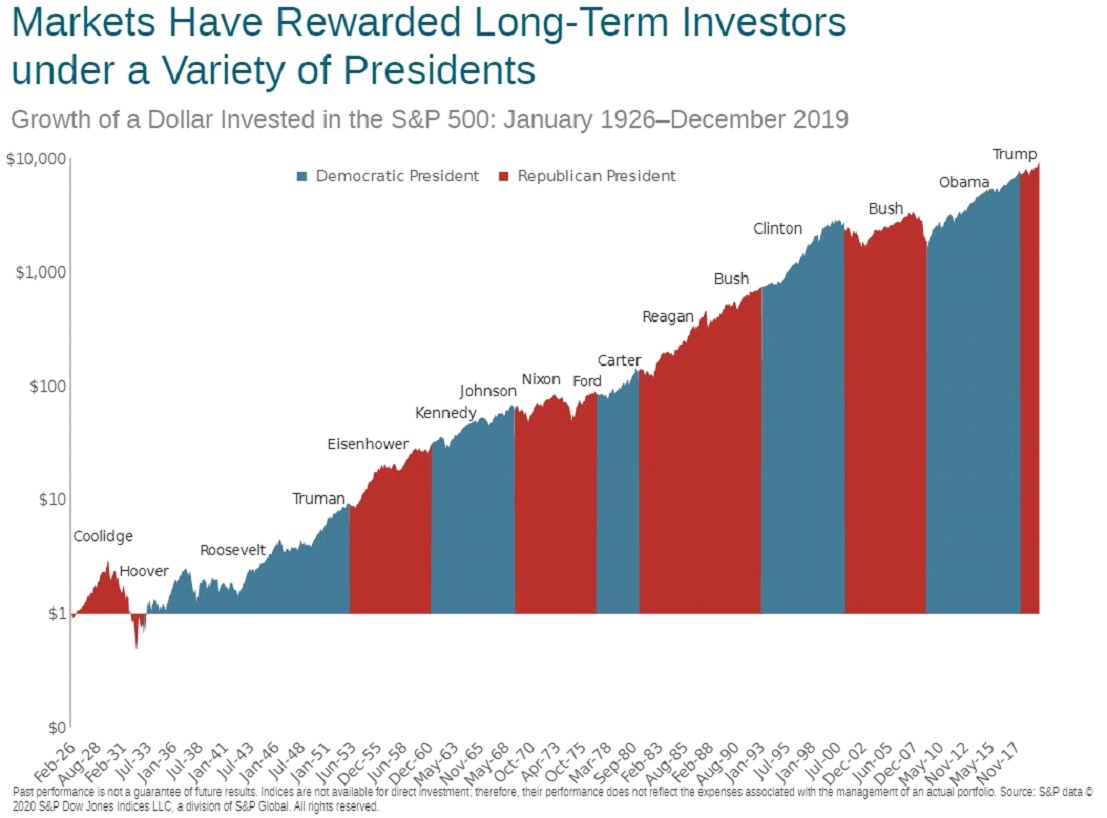

Agora, a menos de um mês das eleições presidenciais,💥️ o debate ao redor de mais estímulos cavalares ganha contornos políticos. O mercado passa a precificar não só a chance de aprovação de um pacotão (ou pacotinho) fiscal, mas também a probabilidade de uma próxima presidência democrata.

Sem juízo de valor aqui: o mercado apresentou bom desempenho aos investidores de longo prazo, independentemente do Presidente…

Fonte(s): S&P

Contudo, as eleições de 2023, por mais que tentemos negar, tendem a ser um pouco mais importantes devido ao contexto. Estamos no início de uma nova década com uma das chapas mais progressistas da história do partido democrata.

A falta de previsibilidade estressa os mercados.

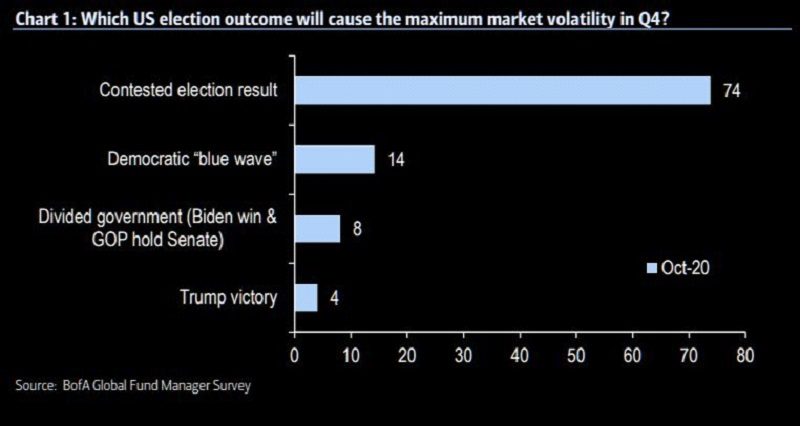

De acordo com o 💥️Bank of America, a possibilidade de eleições contestadas se trata do cenário mais volátil de todos, uma vez que a indefinição de rumo seria tremenda. E veja, se trata de uma chance considerável. Imaginem que estamos vivenciando um modelo de eleições inédito nas escalas propostas.

Nunca antes na história dos EUA o vote by mail tinha sido tão explorado. Pragmaticamente, o efeito disso será um resultado tardio, de meados de novembro em diante. A dinâmica abre espaço para intervenção da Suprema Corte, como aconteceu na primeira eleição de 💥️George Bush (filho).

Fonte(s): BofAF

Ainda que a volatilidade esteja no radar, não deveremos ter problemas direcionais nos EUA.

O que eu quero dizer com isso?

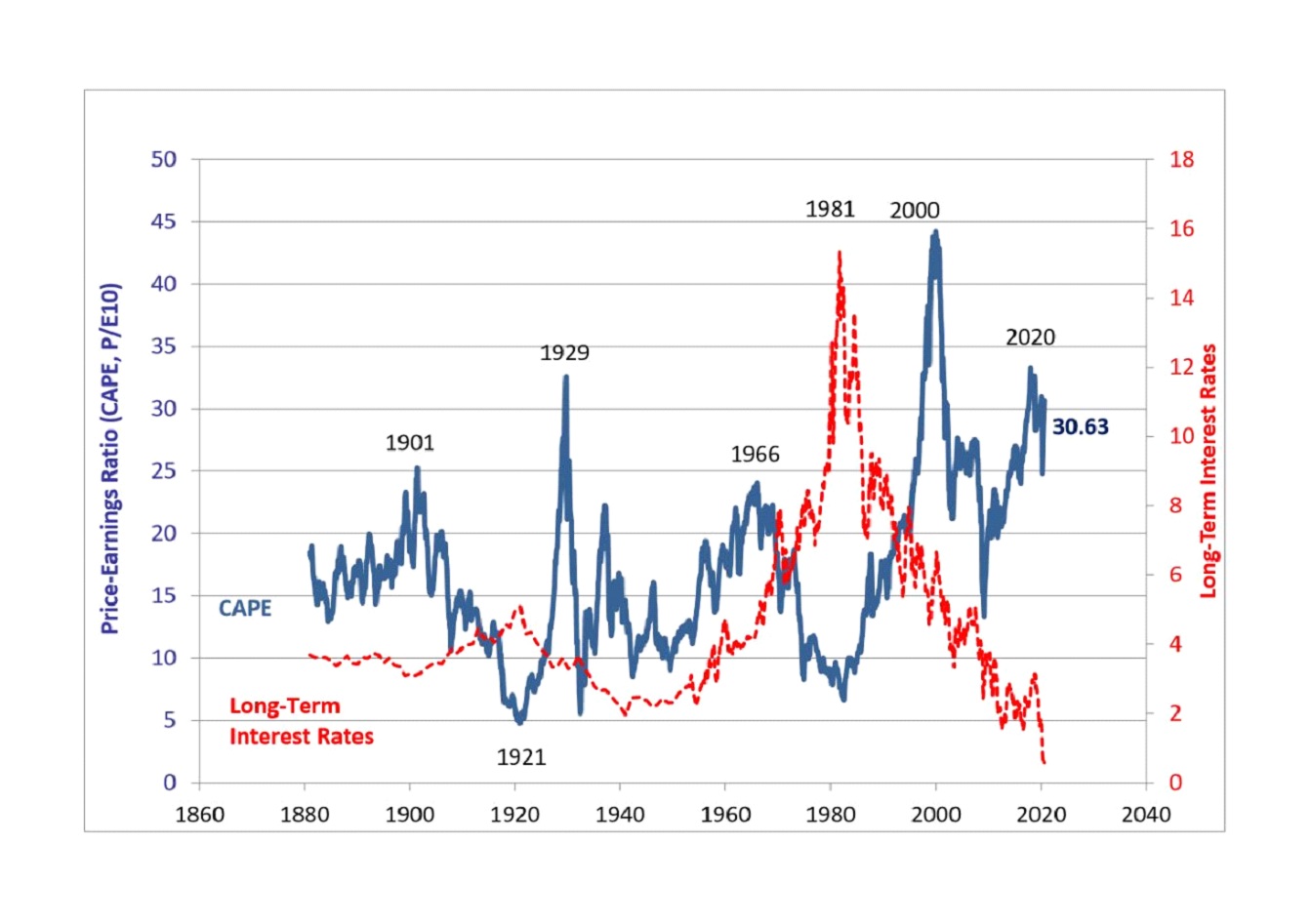

Significa que a volatilidade não poderá ser usada para uma realização radical nos ativos de risco. Isso porque, em uma terminologia mais técnica, a Bolsa não está tão cara como esteve da última vez em que isso aconteceu.

Apesar da forte recuperação do múltiplo P/E de Shiller (CAPE) comparativamente ao piso de março, o valuation geral ainda está abaixo do nível pré-crise.

E graças à queda acentuada nos yields, podemos até argumentar que o prêmio de risco está em níveis razoavelmente aceitáveis novamente.

Fonte(s): Julius Baer

O que nos traz a uma segunda derivada desse movimento: os mercados emergentes.

Uma vitória de 💥️Joe Biden seria menos agressiva aos mercados internacionais, principalmente se viesse com a chamada “onda azul”, na qual os democratas levariam não só a Casa Branca, mas o Congresso inteiro também.

Um regime democrata seria positivo para a retomada dos fluxos de comércio global – se queremos que a economia, hoje muito machucada (primeiro gráfico), volta ao que era antes, o mundo tem que trabalhar junto.

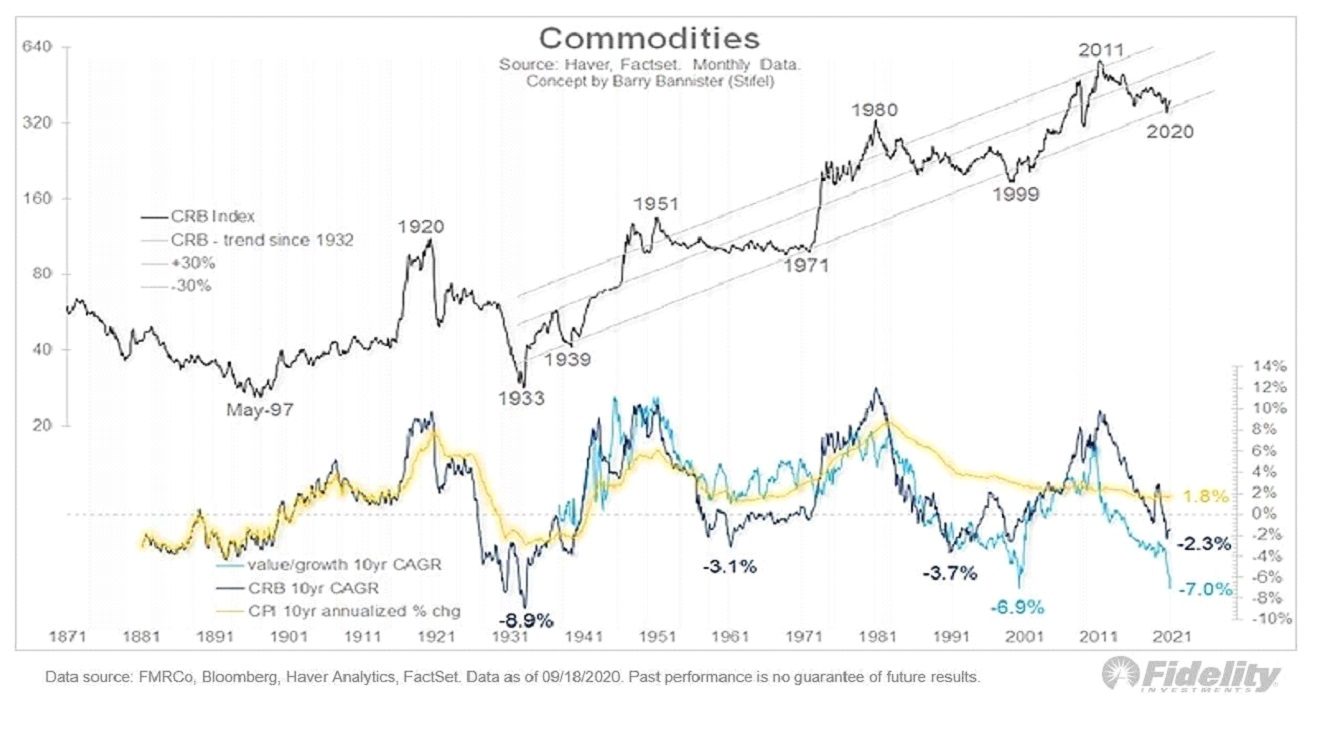

Uma retomada dos fluxos de comércios simbolizaria um 💥️dólar mais fraco e commodities mais fortes, dando pujança aos emergentes.

Este belo gráfico da Fidelity mostra a correlação histórica entre valor, commodities e inflação (a segunda dinâmica que mencionei no início). Mercados emergentes, pelo menos ex-China-tech, ainda é um comércio de commodities e valor.

Fonte(s): Fidelity

Faz sentido estar otimista marginalmente com o Brasil, especificamente, considerando que somos o mercado emergente que mais apanhou em dólares no ano.

Claro que, para isso, precisamos fazer o dever de casa e realinhar a agenda fiscalista de reformas, principalmente as de produtividade. Não precisamos ter o governo mais liberal do mundo para dar certo, o mínimo de esforço será suficiente, mas ele precisará vir de Brasília.

A ver…

O que você está lendo é [Matheus Spiess: Um trimestre cheio de ansiedade & a economia real e as eleições americanas].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments