Pedro Serra: o que esperar do setor energético para os próximos meses?

Com a adição de novas hidrelétricas, como Belo Monte (PA), Jirau e Santo Antônio (ambas em RO), e novas termelétricas, o risco sistêmico hoje, de fato, é mais diminuto (Imagem: REUTERS/Paulo Whitaker)

O brasileiro já conhece quão destrutivo pode ser o cenário quando o país registra sistematicamente baixos índices pluviométricos e um mau exercício regulatório do setor de 💥️energia.

A falta de água e a necessidade de adoção de racionamentos, que já assolaram o brasileiro tanto em 2001 como em 2014, bem como a adoção de medidas destruidoras de valor, como a MP 579, são uma contínua preocupação para o setor, por mais que hoje a segurança energética do sistema nacional já esteja mais robusta e as consequências negativas de medidas, como a adotada em 2012, estejam mais claras aos agentes formuladores do setor.

Com a adição de novas hidrelétricas, como Belo Monte (PA), Jirau e Santo Antônio (ambas em RO), e novas termelétricas, o risco sistêmico hoje, de fato, é mais diminuto.

Mas, ainda assim, é existente e fundamentalmente particular quanto aos custos enfrentados pelo consumidor, seja através de maiores encargos, quando da ocorrência de situações de maior incidência de riscos operacionais, como na decisão do regulador em escolher a bandeira tarifária para o período.

Além do consumidor, as companhias do setor também são afetadas pela carência pluviométrica e pela regulação, de acordo com seu nicho de atuação. Isso causa diferentes consequências operacionais.

A soma, por exemplo, da edição da Medida Provisória 579 de 2012 com o período de estiagem de 2014 criou efeitos cascatas cujas consequências são sentidas até hoje pelos contribuintes, como na majoração da Conta de Desenvolvimento Energético, que se prolongará, pelo menos, até a metade desta década.

Ademais, juntar risco hidrológico e regulação sem citar a 💥️Eletrobras (💥️ELET3,💥️ELET6) seria praticamente impossível.

Por mais que o debate tenha evoluído e que se discuta hoje quais seriam as melhores condições para que o processo de capitalização/💥️privatização avance, não podemos esquecer que à época da MP 579, a companhia adotou a extensão do tempo de concessão das usinas em troca da compensação de O&M e não pelo valor intrínseco da venda energética, sofrendo com os desdobramentos negativos da medida até os dias de hoje.

“O fator, isoladamente, não é suficiente para garantir que não haverá oneração extra aos consumidores em sua conta de luz”, afirma (Imagem: Reuters/Nacho Doce)

Sistema de Bandeiras

Para começar a desvendar os principais impactos para o consumidor, acredito que seja interessante esmiuçarmos o Sistema de Bandeiras.

Muito comentada & e por uns criticada -, a suspensão do sistema durante o segundo semestre de 2023, por exemplo, custará ao bolso do consumidor brasileiro cerca de R$ 3,1 bilhões a mais em cobranças durante 2023.

Com esse dado, exemplificamos a importância de, além de contar com uma ajuda dos céus, existir uma regulação eficiente para o setor.

Se uma condição pluviométrica mais favorável diminui a necessidade do acionamento de térmicas, os encargos para segurança energética e a importação de energia, por consequência, deflagram condições mais benignas para que não haja cobrança adicional via sistema de bandeiras.

O fator, isoladamente, não é suficiente para garantir que não haverá oneração extra aos consumidores em sua conta de luz. As distribuidoras, por exemplo, terminaram 2023 com 109% de sobrecontratação energética em função da pandemia, sendo que o valor máximo permitido & sem que haja cobranças extras & é de 105%.

Para resolver esta, assim como outras demandas do setor, foi costurada, no ano passado, a “Conta 💥️Covid”.

Além de garantir a liquidez do setor e dirimir os impactos financeiros da pandemia aos consumidores, ela evitou que os desdobramentos negativos da pandemia, como uma menor carga e demanda, aumentassem os custos de encargos, transporte e energia a serem considerados nos próximos processos de revisão tarifária das companhias do setor.

O próprio retorno do sistema de bandeiras conferiu a possibilidade destas companhias terem acesso a recursos para lidarem com suas necessidades de curto prazo.

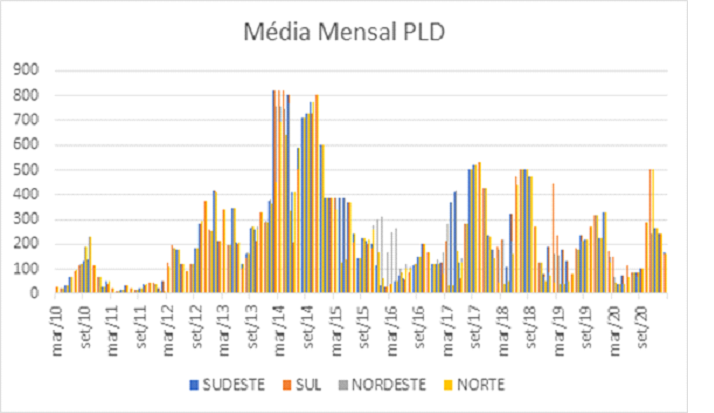

Média Mensal PLD – Legenda: O aumento da demanda e a pluviometria desfavorável fizeram com que os preços médios crescessem de maneira intensa no 4T20. Fonte: CCEE

Aliás, sobre os processos de revisão tarifária, estamos acompanhando o regulador mitigar os aumentos tanto com os recursos advindos da Conta Covid como com a devolução de recursos fiscais cobrados pelas companhias ao longo dos últimos anos.

O fato, que já ocorreu com 💥️Light (💥️LIGT3), 💥️Copel (💥️CPLE6) e 💥️CPFL (💥️CPFE3), este ano também ilustra nosso ponto sobre o fato de as estimativas operacionais, hidrológicas e regulatórias precisarem andar de mãos dadas para a construção de um sistema cada vez mais saudável.

Para isso, o setor encontra na sua evolução o principal vetor de transformação no médio prazo.

Após a aprovação da MP 998, que transfere à Conta de Desenvolvimento Energético (CDE) 30% dos recursos que as concessionárias de energia elétrica são obrigadas a aplicar em P&D até 2025 e pondera os rumos de Angra III, os olhos se voltam ao Projeto de Lei do Senado (PLS) 232/16, que já foi aprovado pela Comissão de Infraestrutura e versa sobre a modernização do setor, permitindo a migração de clientes cativos entre distribuidoras e a separação entre energia e lastro.

Além das questões hidrológicas e regulatórias

O componente financeiro também ganha notória importância nos debates envolvendo o setor. Nesta semana, o regulador aprovou a impossibilidade de corte para clientes de baixa renda, em uma ação que pode resultar em um custo mensal de R$ 45 milhões para as distribuidoras.

Para compensar, o regulador permitirá que elas não sejam oneradas no caso do descumprimento qualitativo de itens referentes ao exercício de suas concessões.

Os reajustes anuais, atrelados às variações do IGP-M e/ou do IPCA, podem manter, em distribuição, suas tarifas médias acima do preço de custo de energia (Imagem: Agência Brasil)

Novamente, mais uma prova que o regulador atualmente sabe da necessidade da integração operacional, financeira e regulatória do setor para que siga avançando.

Dada a manutenção de expectativas pluviométricas menos abundantes para os próximos meses, continuamos preferindo cases de distribuição ou transmissão à geração de energia.

Os reajustes anuais, atrelados às variações do IGP-M e/ou do IPCA, podem manter, em distribuição, suas tarifas médias acima do preço de custo de energia para revenda e, em transmissão, uma capacidade invejável de pagamento de proventos por parte de companhias como 💥️Transmissão Paulista (💥️TRPL4) e 💥️Taesa (💥️TAEE11).

CPFL, NeoEnergia e Equatorial

Neste contexto, encontramos companhias na bolsa, como a 💥️CPFL (💥️CPFE3), com 50% de exposição em suas vendas aos setores industrial e comercial e que se mostrou resiliente durante a crise. Além disso, reúne condições para surfar a retomada quando esta acontecer.

Ademais, em momentos de volatilidade, privilegiamos companhias que já mostraram conhecer o caminho para entregar os resultados pretendidos, como a 💥️Equatorial (💥️EQTL3), que recentemente conquistou mais uma distribuidora e poderá, novamente, colocar sua capacidade de realizar turnarounds à prova.

Dentre as distribuidoras, mais um case nos chama atenção: 💥️NeoEnergia (💥️NEON3). Diferentemente da Equatorial, cujo mercado reagiu positivamente à aquisição de mais uma distribuidora, a reação quando NeoEnergia adquiriu a CEB, no final de 2023, foi negativa.

O mercado se perguntou se a taxa interna de retorno proposta pela companhia seria suficiente para compensar o alto investimento necessário para cobrir o bônus de concessão.

Acreditamos que, tal como Equatorial, a execução de NeoEnergia em seus mercados no Nordeste e na Elektro, em São Paulo, a credencia a ser negociada com um desconto menor que o verificado atualmente.

Desta forma, apesar do momento ainda ser complicado e volátil, enxergamos oportunidades em companhias que podem se beneficiar, mesmo que tardiamente, de um processo de recuperação econômica, da pujança dos índices inflacionários, de seu track record positivo ou ainda de companhias que negociam com um desconto aparentemente alto demais frente ao valor intrínseco de seus ativos.

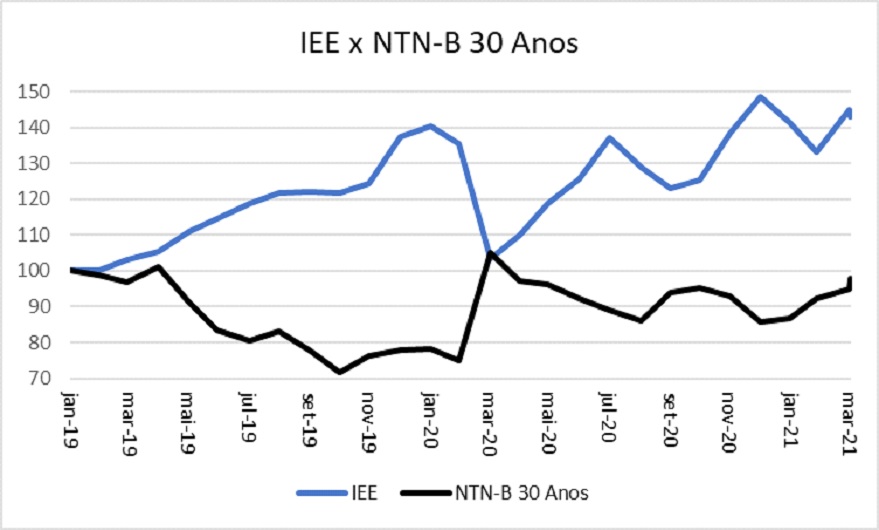

Correlação Negativa entre o benchmark do setor elétrico na bolsa e o yieldsda NTN-B sugere que investidor deverá ter maior diligência e filtrar bons cases ao olhar para o setor elétrico em 2023

Ainda que o impacto das dúvidas com relação ao quadro fiscal nacional tenha majorado os yields dos juros longos e seja prejudicial às utilities, muitas vezes vistas como bond alike, lembramos que, intersetorialmente, em períodos de alta de juros, as companhias que possuem menor valor proveniente de suas perpetuidades e hedge contra a inflação, como as companhias do setor elétrico, tendem a continuar sendo demandadas.

Ainda que a pluviometria não esteja ajudando e a regulação, por vezes, não caminhe na celeridade que as mudanças do setor ensejam, não faltam motivos ou opções para o investidor olhar com carinho para o setor.

O que você está lendo é [Pedro Serra: o que esperar do setor energético para os próximos meses?].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments