Anderson Luz: Robô Advisors e os desafios para vingar no Brasil

No mercado financeiro, havia, antes do surgimento destas novas tecnologias, a necessidade de uma grande quantidade de funcionários (Imagem: Unsplash/@mayofi)

O advento de 💥️tecnologias que permitem processar e analisar volumes massivos de dados, bem como a popularização da 💥️internet, possibilitaram o desenvolvimento de modelos de negócios antes considerados impossíveis.

No 💥️mercado financeiro, havia, antes do surgimento destas novas tecnologias, a necessidade de uma grande quantidade de funcionários para realizar processos manuais e burocráticos que elevavam de forma significativa o custo operacional.

Dessa forma, a maior parte dos modelos de negócios que buscavam oferecer soluções customizadas para o cliente a um custo acessível, poderiam ser inviabilizadas.

Dentre as diversas opções inovadoras que surgiram, uma delas chama a atenção, o “Robô Advisor”. Trata-se de um modelo no qual 💥️algoritmos elaboram uma carteira de investimentos padronizada para o cliente, com base em informações inseridas por ele no sistema da instituição, após a contratação do serviço.

A automatização dos processos envolvidos não apenas na construção do portfólio mas em outras funções como cadastro e compliance, dispensou a necessidade de manter funcionários para executar estas tarefas, o que reduziu custos e deu a possibilidade de as empresas oferecerem o serviço para uma grande quantidade de clientes.

A automatização dos processos envolvidos dispensou a necessidade de manter funcionários para executar estas tarefas (Imagem: Reuters/Amanda Perobelli)

O Robô Advisor representa uma aplicação das novas tecnologias ao segmento de gestão de recursos, com o objetivo de tornar este serviço mais acessível a investidores de 💥️varejo e ao público geral.

No 💥️Brasil, o número de empresas que trabalham com esta ferramenta ainda é pequeno e sua participação acaba sendo irrelevante, já que o nosso mercado de gestão é dominado por casas tradicionais, que oferecem serviços de carteiras administradas e fundos exclusivos apenas para clientes que disponibilizam um montante elevado de capital para investimentos, normalmente, superior a um milhão de reais.

Nos Estados Unidos, empresas como Betterment, Wealthfront e Stash já oferecem serviços de Robô Advisor, exigindo valores pequenos ou até mesmo nenhum valor mínimo para a abertura de conta e somam milhões de clientes e bilhões de dólares sob gestão.

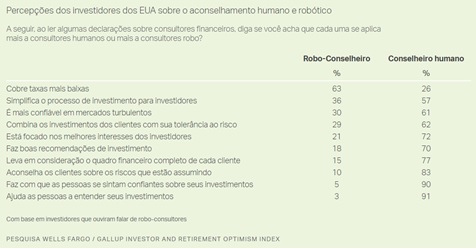

Por outro lado, o volume de recursos geridos por estas companhias é pequeno em comparação com o resto do mercado de gestão no país e, de maneira geral, os investidores norte-americanos se mostram desconfortáveis com a perspectiva de suas aplicações financeiras serem administradas por uma máquina, como evidenciado através de uma pesquisa conduzida pela Wells Fargo/Gallup.

Resultados da pesquisa Wells Fargo (Imagem: Divulgação/Mont Capital)

Embora acessibilidade e custo baixo sejam reconhecidos pelos americanos como vantagens dos Robo Advisors em relação a gestão de recursos tradicional, eles se mostraram menos confiantes na capacidade dos algoritmos de captar adequadamente a tolerância ao risco de cada investidor, de lidar com cenários turbulentos no mercado ou ainda de fazer boas recomendações de investimento.

A baixa aceitação dos serviços de Robô Advisor nos 💥️Estados Unidos chama atenção, visto que o investidor norte-americano é reconhecido por adotar uma postura de maior protagonismo nos investimentos, motivada tanto por questões culturais quanto pela necessidade de buscar ativamente por aplicações financeiras de maior risco para preservar ou aumentar o seu patrimônio ao longo dos anos.

Isso porque, historicamente, títulos públicos e ativos de renda-fixa com grau de investimento, possuem baixa rentabilidade nos EUA.

A constatação de que os serviços de Robô Advisor não foram amplamente aceitos no país levanta sérias dúvidas com relação a aplicabilidade desse modelo de negócios ao Brasil, especialmente se considerarmos as características específicas da nossa economia e do público investidor.

A constatação de que os serviços de Robô Advisor não foram amplamente aceitos no país levanta sérias dúvidas com relação a aplicabilidade (Imagem: Reuters/Jason Lee)

Décadas de juros altos possibilitaram aos brasileiros obter elevada rentabilidade em investimentos conservadores, como poupança ou títulos da dívida federal.

A comodidade e segurança oferecidas por estes investimentos afastou o investidor dos ativos de maior risco. Além disso, nossa cultura privilegia o contato humano na prestação de serviços financeiros, o que fica bastante aparente na rotina de muitos brasileiros que tem o hábito de “tomar um cafezinho” com o gerente do banco, mesmo diante da praticidade oferecida pelo atendimento telefônico, pelo autoatendimento via internet banking ou aplicativos de celular.

Entretanto, o nosso cenário atual de baixos retornos para ativos conservadores, alguns, inclusive, perdendo para a inflação, tem obrigado os investidores brasileiros, muitos pela primeira vez, a aplicar em ativos de maior risco para conseguir preservar o poder de compra do seu patrimônio.

A princípio, essa mudança de comportamento poderia ser vista como uma oportunidade para as empresas que desejam oferecer serviços de Robô Advisor, porém o seguinte dilema surge:

Hoje, mais do que nunca, o investidor brasileiro demanda ajuda especializada para construir o seu portfólio, pois necessita alocar o seu patrimônio em ativos de maior risco. No entanto, ele não possui experiência, disposição ou conhecimento para elaborar a sua carteira por conta própria.

Hoje, mais do que nunca, o investidor brasileiro demanda ajuda especializada para construir o seu portfólio (Imagem: Reuters/Shailesh Andrade)

Uma possível solução para este problema, a utilização de sistemas robô advisor, que poderiam providenciar a construção e alocação de portfólios em massa, esbarra nas nossas características culturais, que dão grande importância para o atendimento humanizado, como já foi mencionado.

Acreditamos que uma solução é essencial para qualquer organização que se proponha a oferecer um serviço de gestão automatizada de recursos para o público brasileiro.

Observamos que já existem empresas brasileiras que caminham aceleradamente para resolver este impasse, oferecendo serviço de gestão profissional por meio de carteira administrada.

Estas novas tecnologias permitem que o serviço seja oferecido para um público mais amplo, devido a eliminação de processos burocráticos, e, ao mesmo tempo, que prestem um atendimento humanizado.

No entanto, é preciso atenção do investidor. Ao contratar o serviço de carteira administrada, ele precisa ficar alerta e observar se o atendimento prestado é, de fato, humanizado e personalizado para os seus objetivos e perfil de risco, ou só se apresenta dessa maneira e é na verdade uma cópia do modelo robotizado visto no exterior.

✅Escrito em colaboração com Leonardo Folieni, Especialista em Investimentos na Mont Capital.

O que você está lendo é [Anderson Luz: Robô Advisors e os desafios para vingar no Brasil].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments