Bruno Eiras: desmistificando o crédito estruturado – monitoramento completo das operações

O CRI de lastro pulverizado, foco da nossa série sobre crédito estruturado, exige um acompanhamento próximo, criterioso, dedicado, constante e completo (Imagem: Divulgação/Devant)

Os ativos de crédito privado possuem diferentes níveis de complexidade e, por isso, tendem a demandar mais ou menos acompanhamento, a depender de sua estrutura.

Costumo dizer que, além do processo de análise e diligência quantitativa e qualitativa realizada no momento da estruturação e/ou aquisição do ativo, consideramos o passo de acompanhamento da dívida tão ou mais importante do que o inicial. Esse processo é um dos principais responsáveis pelo bom andamento das operações de um portfólio bem gerido no longo prazo.

O CRI de lastro pulverizado, foco da nossa série sobre crédito estruturado, exige um acompanhamento próximo, criterioso, dedicado, constante e completo. Esse processo visa garantir que a operação se mantenha saudável e assegura que melhorias, ajustes e readequações sejam realizados antes de uma eventual deterioração da carteira, ao primeiro sinal de uma luz amarela e bem antes de uma vermelha.

O monitoramento das operações envolve muito mais do que somente avaliar a qualidade do crédito, a capacidade de pagamento dos mutuários da carteira cedida via processo de securitização. O processo consiste em acompanhar todos os pontos que de alguma forma podem impactar a operação. São monitorados:

- Características do lastro: Esse é um ponto crucial e bastante sensível, por isso há uma necessidade constante de monitoramento, e no detalhe. É nele que vamos acompanhar o “behavior” da carteira de recebíveis, em que conseguimos mensurar a inadimplência mensal, a inadimplência líquida acumulada, as vendas, os distratos, as retomadas, o LTV (loan to value) e a inadimplência por faixas de dias (aging list). A manutenção da carteira é essencial para que a adimplência do CRI se mantenha intacta;

- Razões de garantia: Acompanhamento da sobregarantia de recebíveis e covenants financeiros como razão de PMT (PMT da carteira cedida para a operação sobre a PMT do CRI mais as despesas da operação) e da razão de saldo (valor presente da carteira de recebíveis sobre o saldo devedor do CRI).

- Obras: Além da avaliação do laudo de medição de obra emitido por empresa de engenharia independente e contratada pela securitizadora/investidores, o time de gestão possui um cronograma de visitas in loco a todos os empreendimentos para acompanhar a evolução física e financeira;

- Estratégia de vendas/marketing: É fundamental monitorar o processo de vendas do cedente da carteira de recebíveis. Isso ajuda a assegurar que novas vendas substituam as que foram distratadas e até mesmo a celebrar novo contratos caso ainda haja imóveis em estoque. Em ambos os casos, os recebíveis desses novos mutuários servem como sobregarantia para as operações;

- Condições mercadológicas/ concorrência: É de extrema importância manter o empreendimento atrativo em meio às alterações mercadológicas e macroeconômicas que possam vir a ocorrer.

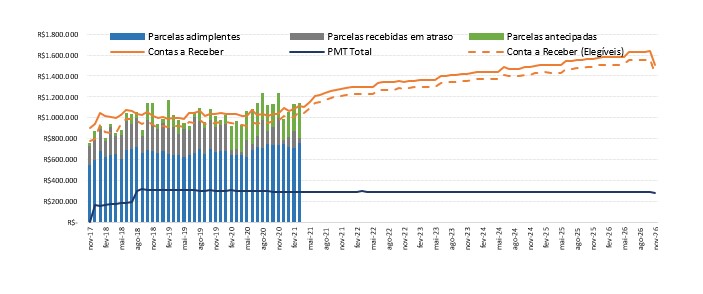

O gráfico abaixo é um exemplo real de um dos CRIs em que alocamos por meio dos nossos fundos de investimentos. Vejam que é possível perceber a qualidade desse crédito ao longo do tempo, se ela está deteriorando ou não, as mensalidades pagas em dia (representadas pelas colunas azuis) estão em linha, diminuindo ou se aproximando da PMT do CRI (representada pela linha azul escuro).

A partir da análise minuciosa dos pontos acima e de diversos outros, identificamos se há alguma ação que precisa ser tomada. E o mais importante: identificamos com antecedência, com tempo hábil para evitar que haja uma situação muito difícil ou até irremediável.

Ao longo dos nossos mais de sete anos trabalhando com esse tipo de ativo, algumas ações já foram tomadas, como por exemplo a substituição do time de vendas que não estava correspondendo às expectativas de determinada operação, a alteração das estratégias de marketing para venda do empreendimento, o reforço no time de cobrança da carteira para melhorar a performance. Caso uma deterioração mais importante esteja se aproximando, também há a possibilidade de que a dívida seja renegociada e remodelada para se enquadrar na nova situação, para o interesse de ambos os lados, investidores e emissor.

Caso este seja o primeiro artigo que tenha lido sobre a série, te convido a ler também os anteriores, nos quais abordamos as principais características do CRI de lastro pulverizado.

O que você está lendo é [Bruno Eiras: desmistificando o crédito estruturado – monitoramento completo das operações].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments