Felipe Miranda: Entre o passado e o futuro

💥️Por Felipe Miranda, CEO da Empiricus Research

“Nunca releio o que escrevo. Prefiro viver em função do futuro.”

“Parece-me fácil viver sem ódio, coisa que nunca senti,

mas viver sem amor acho impossível.”

Jorge Luis Borges

O título desta newsletter não é original, claro. Bom, se você se acha original, sinto lhe informar, mas você apenas não leu o suficiente. Da minha parte, replico tanto ideias alheias que, às vezes, me pego copiando a mim mesmo.

“Entre o passado e o futuro” é uma referência à obra de Hannah Arendt, em que a filósofa aponta a ruptura da época moderna com a tradição, com consequências importantes para a vida cotidiana.

Viradas de ano são épocas típicas em que mentalmente tentamos ligar o passado ao futuro, como se a história pregressa pudesse iluminar a via à frente. “O caminho é escuro e frio, mas também bonito, porque é iluminado pela beleza do que aconteceu a minutos atrás” – quase posso ouvir a voz do Ney Matogrosso.

Proponho um exercício de esperança. E a esperança, conforme bem definiu Jorge Luis Borges, é a memória do futuro. Curioso como Borges se liga ao “Lindy Effect”, de Nassim Taleb: “só se devem ler livros escritos há mais de cem anos”– mas isso é apenas uma digressão idiota do redator; vamos voltar pro nosso exercício.

E se pudéssemos usar os erros de 2018 para aprender alternativas para 2023? Ou, então, se conseguíssemos nos apoiar sobre os avanços desse ano para novas conquistas no próximo?

Numa adaptação livre de Italo Calvino, as memórias de 2018 só podem contar se realmente reunirem a marca do passado e o projeto do futuro. O bom analista – e aqui uso o termo no sentido de qualquer um que faz análise, e não na apropriação indébita e monopolista que Apimec/CVM querem dar ao termo, como se não houvesse analista de sistemas, analista concursado da Receita Federal, analista de bula de remédio, analista de exames laboratoriais, analista climático e por aí vai – liga passado, presente e futuro.

Às vezes, acho que o mercado financeiro existe mesmo é pra tirar sarro da gente, mostrar que ninguém sabe nada.

Partimos para o Natal sob manchetes estridentes de que as bolsas norte-americanas apontavam para o pior mês de dezembro desde 1930, com o índice S&P 500 registrando perdas da ordem de 15 por cento, numa desvalorização semelhante apenas àquela de 1931 (-14,53 por cento), quando esteve sob os efeitos danosos da Grande Depressão.

A preocupação com uma iminente recessão nos EUA desencadeou uma elevação importante do grau de aversão a risco e catalisou uma venda generalizada de ações por lá, num movimento amplificado por fatores técnicos, como muitos robôs operando sob modelagem seguidora de tendência ou momentum, alavancagem de pessoa física e aumento da relevância dos ETFs.

Sem querer tornar a discussão chata e técnica, o gerenciamento de risco sob a ideia do VaR (Value at Risk), em que o aumento da volatilidade hoje cospe necessidade de redução do risco da carteira, retroalimentando um ciclo vicioso, também cumpriu seu papel.

Então, quando Wall Street formalizou a entrada no bear market e supostamente indicava caminhada adicional ladeira abaixo, as bolsas norte-americanas subiram 5 por cento ontem (arredondando). A busca por barganhas a partir de níveis sobrevendidos e a sinalização de que Jerome Powell segue à frente do Fed, após ameaças de Donald Trump, catalisaram o movimento, também amplificado pelos mesmo fatores acima (obviamente, na direção contrária).

Hoje, o banho de sangue volta a tomar conta da renda variável nos EUA, com seus índices de ações caindo mais de 1 por cento.

A volatilidade está por todo lado. A não ser que haja uma revoada de cisnes negros, dezembro terminará, a despeito da tentativa de recuperação de ontem, como um dos piores meses da história do S&P 500. Então, teremos uma enxurrada de notícias e análises (de novo, no sentido amplo de análise, o mesmo que os dicionários lhe conferem; quem sabe os “reguladores” brasileiros possam dar umas dicas de taxonomia ao Aurélio e ao Houaiss?) apontando o derramamento de sangue em Wall Street.

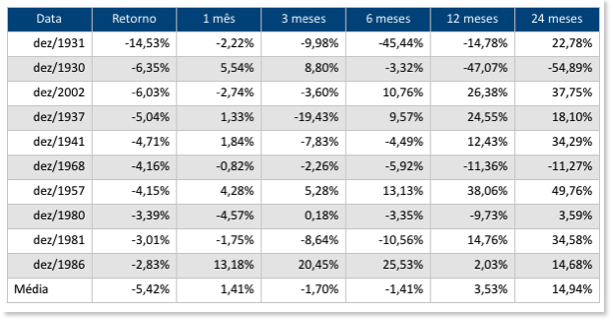

A verdade, porém, é que, agora, isso não importa mais. O passado não se muda. O que vem pela frente? Essa é a questão relevante. Tentando estabelecer um link entre o passado e o futuro, buscamos aqui o histórico dos piores meses de dezembro para o S&P 500 e o que aconteceu nos meses subsequentes. Há algum padrão capaz de, quem sabe, nos indicar prospectivamente o que pode acontecer por 2023?

A tabela abaixo contempla os dez piores meses de dezembro para o índice de ações norte-americano desde 1930 e o que aconteceu depois. As variações são todas de preço, sem contar dividendos.

Para quem gosta desse tipo de estatística, desde janeiro de 1928, foram 1.091 meses, dos quais o S&P subiu em 646 meses, enquanto recuou em 445 meses. São 59 por cento de meses positivos. Dos 90 dezembros, foram 67 meses positivos (74 por cento). Em média, a Bolsa sobe 1,4 por cento em dezembro contra 0,6 por cento em todos os meses incluindo dezembro. Se tirarmos dezembro da amostra, vai para 0,5 por cento.

Pra falar a verdade, eu acho tudo isso uma bobagem. A realidade é não ergódica. Desculpe o palavrão, mas as séries financeiras não preservam suas propriedades estatísticas ao longo do tempo. O padrão (ou a falta dele; deixo ao gosto do freguês) da tabela acima não me parece oferecer qualquer capacidade preditiva.

Estamos num momento de muita incerteza e o comportamento de curto prazo dos mercados é absolutamente imprevisível. Há bons argumentos para os dois lados, com riscos pronunciados no horizonte, sendo contrabalançados por uma economia norte-americana ainda em bom ritmo e sólido desempenho dos lucros corporativos.

Falando de Brasil especificamente (porque, pra gente, no final do dia é mais isso que interessa), mesmo que não haja um desempenho estelar de Wall Street, talvez consigamos atravessar bem a turbulência externa por conta do estágio de nosso ciclo econômico e do potencial de recuperação após a destruição da era Dilma — supondo, claro, que não haja uma hecatombe lá fora.

Resumidamente, eu não sei qual força vai prevalecer. Tenho orgulho de assumir minha ignorância. Nesse nosso negócio, o mundo se divide entre os que não sabem e os que acham que sabem, com importante desvantagem para o segundo grupo (tipicamente mais concentrado e alavancado).

Sempre que me deparo com momentos de ambivalência e dicotomia para os mercados, tento me afastar do noticiário e buscar uma visão mais abrangente a partir da perspectiva de toda a floresta, e não apenas das nervuras de cada folha. Direciono meu foco para o nível de preços e para fatores técnicos.

Ao patamar atual, o Ibovespa negocia a cerca de 11,5x sua projeção de lucros para os próximos 12 meses, contra uma média em torno de 13x. Parece barato, principalmente se considerarmos o menor custo de oportunidade do capital (Selic na mínima histórica) e o prognóstico de bom crescimento dos lucros corporativos. Em paralelo, o prêmio de risco estimado para as ações agora beira 6 por cento, indicando atratividade sobre a renda fixa.

Sobre a questão técnica, o Brasil é hoje claramente “underowned”, com fundos globais e voltados a mercados emergentes carregando posições ínfimas nos ativos de Pindorama. Há muito dinheiro novo para chegar à Bolsa conforme avancemos nas reformas e haja um alívio em Wall Street capaz de devolver o dinheiro para mercados emergentes.

Preparo-me para entrar em 2023 com a esperança preservada, mesmo depois desse momento difícil para as bolsas globais. “Nas xícaras sujas de ontem, o café de cada manhã é servido”, nos lembra Maria Bethânia. Torture os dados como quiser, atualize a tabela acima conforme bem entender. Não importa muito. Tenha um projeto para seu portfólio em 2023 e nunca se esqueça: no longo prazo, a Bolsa norte-americana é bastante vencedora.

O que você está lendo é [Felipe Miranda: Entre o passado e o futuro].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments