Felipe Miranda: Recorde para o Ibovespa — E agora?

Felipe Miranda, CIO da Empiricus, avalia o novo cenário do Ibovespa

💥️Por Felipe Miranda, Chief Investment Officer (CIO) da Empiricus Research

“Com Bolsa pra cima, o 💥️Brasil é feliz.” Entre um cigarro e outro, entre umas doses de whisky e outras, papai costumava falar isso. Eu podia sentir o tamanho das variações do índice pelo tom de voz.

Não sei se o Brasil era feliz com Bolsa pra cima — afinal, tínhamos poucas centenas de milhares de brasileiros na então Bovespa. Mas ele era. E cada observador enxerga o mundo com as próprias lentes. Eu vejo Nassim Taleb em tudo. Andrezão acha que até meu cachorro, que não tenho, deve fazer a dieta cetogênica.

“WYSIATI — What You See Is All That Is”. Talvez se o Ramiro estivesse naquele nosso almoço com Daniel Kahneman pudesse ter sido alertado para a tendência de acharmos que no mundo só existe aquilo que vimos, pulando direto para as conclusões. Ou, dada a alma portuguesa sob origem moura, talvez pudesse ao menos entender o zahir.

Procuramos em torno do poste iluminado as chaves perdidas em algum lugar, somente porque o restante da área está escuro — ignorando que não há magnetismo entre a luz e as chaves. As chaves podem ter caído em qualquer lugar, mas nós ficamos encarcerados no entorno do poste, andando em círculos.

Cada observador enxerga o mundo com as próprias lentes, afirma Nassin Taleb (Imagem: Jerome Favre/Bloomberg)

Como são interessantes as pessoas que não conhecemos de perto, resumiu bem o Millôr. Será que o Malcolm Gladwell pegou essa mesma ideia para seu novo livro, 💥️“Talking to Strangers: What We Should Know about the People We Don’t Know”?

Eu deveria estar incólume ao recorde do 💥️Ibovespa na véspera. Trata-se de uma pontuação nominal, sem indexação, como qualquer outra. Em termos concretos, não significa nada. Por trás de cada pontuação, existe a média ponderada das ações do índice, que, por sua vez, correspondem a cada empresa.

Então, deveríamos mandar às favas os recordes e nos focar na realidade empresarial.

Desculpe. Eu não consigo. Não sou tão interessante assim. Eu sofro e comemoro junto. Fico chateado, durmo mal e me preocupo com os dias ruins. Sei que nossos assinantes perdem dinheiro quando as coisas não caminham conforme nossa expectativa. Isso me machuca. Gabi percebe sem que eu tenha de falar nada.

Tu te tornas responsável por aquilo que cativas — como uma velha raposa do mercado financeiro, eu não consigo tergiversar da lembrança dessa frase. Ao mesmo tempo, dá um certo alívio quando as teses lançadas lá atrás vão se materializando como o esperado. Ver a Carteira Empiricus subindo 25 por cento ao ano e meu próprio extrato da Carteira Universa na Vitreo oferece, sim, uma boa dose de satisfação.

A coisa mais importante sobre o recorde do Ibovespa talvez seja que ele não tem importância alguma (Imagem: REUTERS/Leonardo Benassatto)

De certo modo, até me permito essa oscilação emocional. Por vezes, acho que trabalho como uma máquina, mas ainda sinto como um humano. O grande desafio é não deixar os vieses cognitivos e emocionais contaminarem a capacidade analítica.

Um gestor/investidor não é tão idiota quanto um mau momento faz transparecer. Também não é tão genial quanto um grande acerto sugere.

A única certeza que o líder do ranking pode ter é que ele vai deixar de ser o líder do ranking. Num ambiente de altíssima concorrência, incerteza e aleatoriedade, a primeira posição é necessariamente uma combinação de competência e sorte; e, por definição, a sorte vai passar.

Neste nosso mercado, não há heróis ou vilões. Vamos de calça de veludo a bunda de fora num piscar de olhos; de toalha felpuda a pano de chão num segundo. Somos tão bons quanto nosso último trade. É sempre um Day One. O que vai ser daqui pra frente. Essa é a pergunta que interessa. O resto é custo irrecuperável.

Vamos tentar um pouco de racionalidade às coisas. Sem expectativas ingênuas também. A razão é apenas uma grande emoção, é o desejo de controle, como já resumiu com Nietzsche.

Depois do recorde de ontem, o que esperar do Ibovespa?

A coisa mais importante sobre o recorde do Ibovespa talvez seja que ele não tem importância alguma. Essa é uma referência nominal e, a não ser que soframos de ilusão monetária (o que significa que não somos seres racionais estritamente, de acordo com a teoria econômica), precisa de algum indexador, qualquer que seja, para ter alguma materialidade econômica, algum significado objetivo.

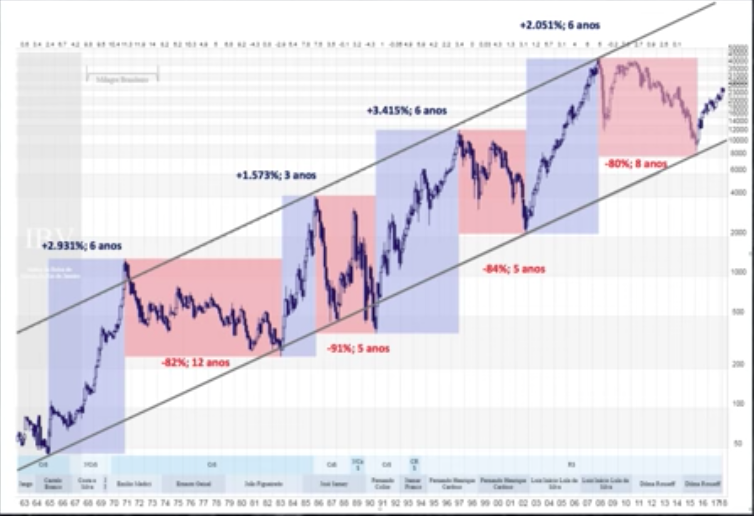

A imagem abaixo reflete o comportamento do Ibovespa em dólares ao longo do tempo.

Duas inferências imediatas: i) estamos bem longe do recorde — só para retomarmos a máxima, ainda precisaríamos subir quase 60 por cento; e ii) estamos dentro de um dos grandes ciclos históricas de alta e, se você estender a linha de tendência para o futuro, vai ver que isso nos joga lá para cima de 300 mil pontos. Ah, claro, parece loucura agora. Sempre parece. Voltamos a nos falar em 2023.

Ainda na esfera dos gráficos, deixe-me avançar para outro ponto. É aquela coisa: não acredito em bruxas, mas que elas existem, existem. Repare na imagem abaixo como estamos claramente num canal de alta para o Ibovespa em dólar olhando para um prazo mais curto.

Agora, os fundamentos

De um lado, você tem um valuation convidativo. Ibovespa negocia basicamente em linha com a média histórica em termos de múltiplos, marginalmente acima, sendo que os lucros corporativos devem crescer mais do que a média e o custo de oportunidade do capital, seja o juro longo ou curto, está na mínima histórica (e caindo).

Numa boa, o que seria preço justo para algumas ações se o juro real brasileiro de longo prazo convergir para 2,5 por cento ao ano? Acha impossível?

Considere ainda que o Brasil é talvez o mercado emergente cujo crescimento mais se acelera a partir do quarto trimestre. Vamos passar a rodar a um ritmo de expansão do 💥️PIB anualizado de 2 por cento, caminhando para, talvez, a casa de 3 por cento em 2023.

As mudanças em curso no nosso país ainda me parecem subdimensionadas. Por uma simples razão: elas demoram tempo para ganhar dimensão mesmo. É natural que seja assim. Estamos quase numa mudança de regime, de um 💥️socialismo light disfarçado de social democracia para um 💥️capitalismo liberal, focado em ganhos de produtividade (por onde andaram nos últimos 30 anos?) e, pela primeira vez, um ambiente que estimule o grande processo realmente gerador de riqueza e de descoberta: a tentativa e erro.

Deixe as pessoas e as 💥️empresas tentarem, estimule a tomada de risco e a livre iniciativa. Sequer temos ideia do potencial das coisas que podem surgir daí. Pergunto: quantas empresas eram inviáveis com 💥️Selic a 15 por cento e quantas passam a ser viáveis com 💥️juro básico a 4 por cento? É um novo paradigma, sabe?

Quantas empresas eram inviáveis com Selic a 15 por cento e quantas passam a ser viáveis com juro básico a 4 por cento? É um novo paradigma, sabe? (Imagem: Dario Pignatelli/Bloomberg)

Vivemos uma tripla transição complexa, de uma economia comandada pelo Estado por outra liderada pelo setor privado, de um país em que os ativos financeiros eram muito valorizados por conta dos juros estratosféricos para outro em que os ativos reais passam a ter mais valor, de uma economia absolutamente fechada que passa a ser aberta, conectando-se às grandes cadeias produtivas globais.

Isso leva tempo, mas nos leva a um ciclo extenso e profundo de crescimento e desenvolvimento econômico, cujos resultados materiais só vamos começar a ver no meio do ano que vem — agora, estamos sentindo apenas os desdobramentos das boas medidas do governo 💥️Temer.

Do outro lado, temos a questão de toda a migração de investimentos em ativos pós-fixados e conservadores para outros de mais risco e mais retorno potencial. Toda a história do financial deepening sobre a qual temos insistido. Essa brincadeira só começou.

Pessoa física, embora esteja crescendo na B3, ainda praticamente não tem Bolsa — vamos ver taxista debatendo se compra 💥️Bradesco ou 💥️Itaú; ou 💥️Nubank, sei lá. Vamos comprar IPO da 💥️XP a R$ 60 bilhões, para vender um ano depois a R$ 100 bilhões (pode me cobrar! Eu ia dizer R$ 120 bilhões, mas decidi ser comedido).

Não há razão para ir atrás daquela dica esperta, da grande tacada, do ativo que ninguém descobriu ainda (Imagem: David Moir/Bloomberg)

Fundo de pensão só agora começa a estudar uma real migração para renda variável, ainda anestesiado com os ganhos brutais das NTN-Bs nos últimos 12 meses. E o gringo não veio ainda.

Deixe-me falar uma coisa e pediria gentilmente para prestar alguma atenção: a verdade é que você não precisa muito de mim, nem de qualquer outro guru financeiro que se apresente como a solução dos seus problemas. Sou um guru financeiro que não acredita em gurus financeiros. Tudo que você precisa neste momento é não fazer besteira.

Estamos num superciclo dos 💥️ativos de risco no Brasil (sim, com volatilidade e sustos no meio do caminho, alguns desesperadores; pode se preparar). Não há razão para ir atrás daquela dica esperta, da grande tacada, do ativo que ninguém descobriu ainda.

Apenas ganhe exposição a esse superciclo, de forma diversificada e com posição grande. Tenho uns 300 mil pontos para estar bem otimista com o Ibovespa.

Encerro chamando atenção para um ponto que tem passado despercebido. Há algum tempo, tenho pregado no deserto e alertado para os riscos do mercado de 💥️crédito no Brasil. Ninguém parece estar dando a devida importância a isso, mesmo com o comportamento alarmante dos fundos de crédito nos últimos dias.

Alguns fundos de debêntures incentivadas rodando a taxas negativas durante alguns dias e substancialmente abaixo do CDI em um período curto (Imagem: Reuters/Bruno Domingos)

Dada minha incapacidade de atrair a atenção para o fato, hoje apelo a palavras de um terceiro. Recorro aos dizeres do competente Dan Kawa, da TAG, no Twitter: “Gostaria de chamar a atenção aqui para alguns sinais um pouco mais preocupantes no mercado local de crédito na semana passada.

Vimos alguns fundos de 💥️debêntures incentivadas rodando a taxas negativas durante alguns dias e substancialmente abaixo do 💥️CDI em um período curto. Isso deveria ser normal, se não fosse um mercado que cresceu substancialmente nos últimos 2 anos, com fundos grandes e líquidos.

Investidores que esperam desempenho relativamente estável e acima do CDI. Não vejo problemas grandes de solvência, mas vejo um mercado tecnicamente ruim. Fundos muito grandes, taxas muito fechadas, emissões muito longas e prazos de resgate muito curtos. Fiquem atentos!”.

Espero que ele seja mais eficiente do que eu nessa comunicação. Ao final, importa é que a mensagem atinja o destinatário, independentemente do mensageiro.

O que você está lendo é [Felipe Miranda: Recorde para o Ibovespa — E agora?].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments