Classe média dos EUA se afunda em empréstimos parcelados

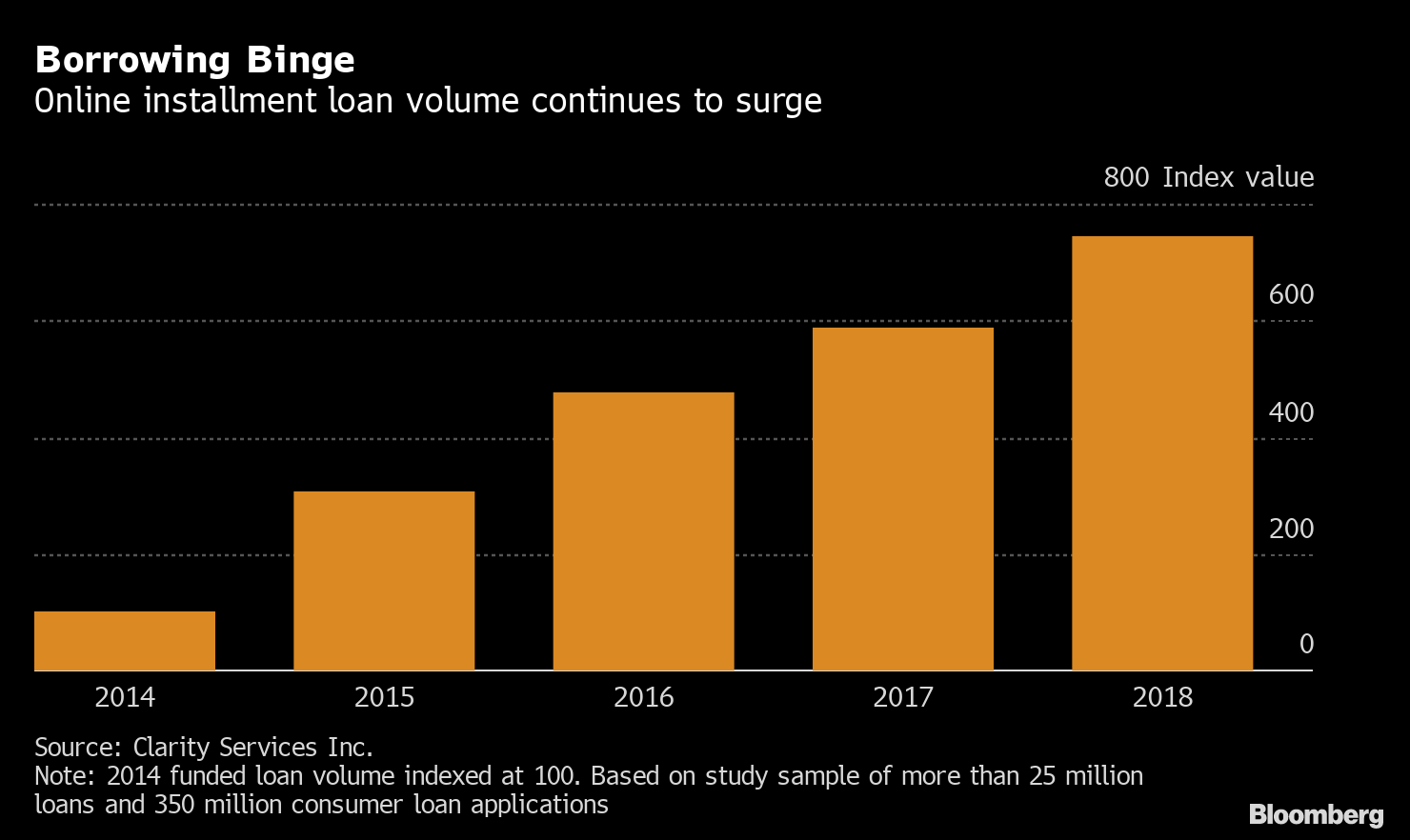

Em apenas cinco anos, os empréstimos parcelados on-line deixaram de ser uma oferta relativamente de nicho para um setor em alta demanda (Imagem: Pixabay)

Os chamados empréstimos consignados estavam em declínio. Reguladores estavam à espreita, firmas de crédito pessoal desapareciam do mapa e investidores abandonavam as maiores empresas do setor em massa.

E, no entanto, poucos anos depois, muitos dos mesmos bancos que ofereciam empréstimos subprime, ou de risco, agora promovem um tipo de crédito quase igualmente oneroso.

É o chamado empréstimo parcelado on-line, uma linha de crédito com prazos muito mais longos, mas com o mesmo tipo de taxas de 💥️juros de três dígitos. Enquanto o público-alvo do empréstimo consignado & de valor baixo e descontado no contracheque & é a população de baixa renda dos 💥️Estados Unidos, o empréstimo parcelado é destinado a todos os americanos da classe trabalhadora com salário estagnado e dívidas acumuladas desde a Grande Recessão.

Em apenas cinco anos, os empréstimos parcelados on-line deixaram de ser uma oferta relativamente de nicho para um setor em alta demanda. Agora, indivíduos com empréstimos subprime devem coletivamente cerca de US$ 50 bilhões em produtos parcelados, de acordo com a empresa de análise de crédito TransUnion.

No processo, esses empréstimos contribuem para transformar a maneira como uma grande parte do país contrai dívidas. E conseguiram o feito sem atrair o tipo de reação pública e regulatória que perseguia o empréstimo consignado.

“Os empréstimos parcelados são a galinha dos ovos de ouro dos credores, mas com um custo devastador para os tomadores“, disse Margot Saunders, consultora sênior do National Consumer Law Center, um grupo de defesa sem fins lucrativos.

Para muitas famílias que enfrentam custos crescentes e salários estagnados, é um custo que estão cada vez mais dispostas a arcar.

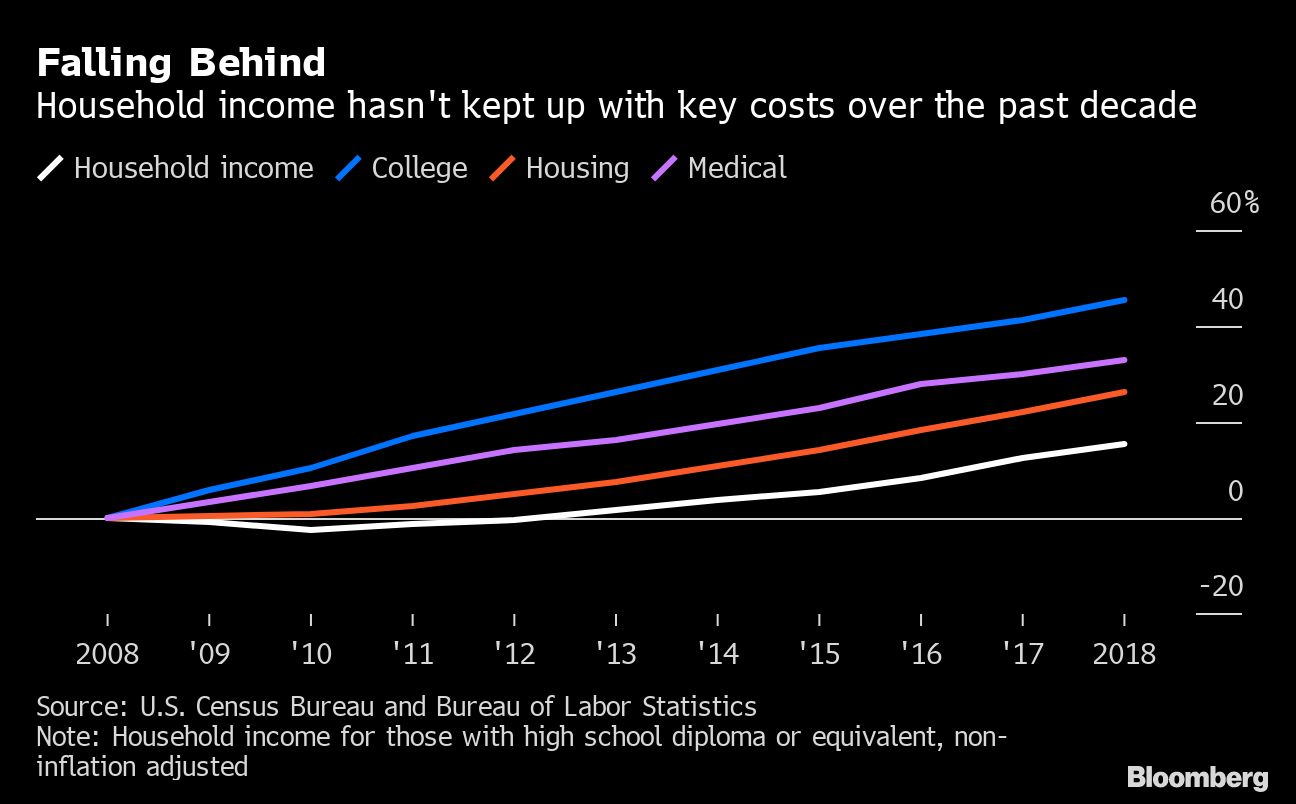

Na década até 2018, a renda familiar média de indivíduos com ensino médio aumentou cerca de 15%, para aproximadamente US$ 46 mil, de acordo com os dados mais recentes do Censo dos EUA.

Além de ser menos do que a alta de 20% registrada em uma ampla cesta de produtos durante o período, os principais custos com grande peso no orçamento da classe média aumentaram muito mais: os preços dos imóveis subiram 26%, assistência médica, 33% e gastos com ensino superior, 45%.

Para conseguir arcar com os custos, os americanos fizeram empréstimos. Muitos. Empréstimos pessoais sem garantia, bem como hipotecas, automóveis, cartões de crédito e dívidas estudantis aumentaram constantemente ao longo do período.

Juros de três dígitos

O empréstimo parcelado on-line é destinado a indivíduos com histórico de crédito ruim, mas não “terrível”, com acesso limitado às opções bancárias tradicionais.

Variando de US$ 100 a US$ 10 mil ou mais, rapidamente se tornaram tão populares que muitos bancos alternativos logo começaram a gerar grande parte de sua receita com o empréstimo parcelado, e não com empréstimos consignados.

No entanto, a mudança teve uma importante consequência para os tomadores de empréstimos. Ao mudar a forma como os clientes pagam suas dívidas, os bancos subprime conseguiram contornar parcialmente os crescentes esforços regulatórios destinados a impedir que as famílias caíssem em armadilhas de dívidas com juros exorbitantes e renovações infinitas.

Embora os empréstimos consignados sejam geralmente pagos em uma quantia única e em questão de semanas, os prazos dos empréstimos com prestações podem variar de 4 a 60 meses, permitindo que os indivíduos façam dívidas maiores.

O que você está lendo é [Classe média dos EUA se afunda em empréstimos parcelados].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments