IPO da XP: vale a pena investir com a ação acima de US$ 25?

Expectativa elevada: mercado espera grandes lucros para compensar o preço da ação no IPO (Imagem: XP Investimentos/Divulgação/Facebook)

A 💥️Bloomberg informou que o preço de venda das ações da 💥️XP Inc. ultrapassará os US$ 25 recomendados como teto para a oferta pública inicial (💥️IPO, na sigla em inglês). O valor foi impulsionado pela forte demanda, que superou em dez vezes o volume ofertado, segundo as fontes da agência de notícias.

Pelo cronograma da oferta, o valor deve ser confirmado nesta terça-feira (10), já que as ações começarão a ser negociadas no dia 12 na bolsa americana 💥️Nasdaq. Se a Bloomberg estiver certa, isso tornará ainda mais caro investir no papel, e o retorno vai demorar ainda mais. Mesmo assim, ainda vale a pena?

Para a maioria dos relatórios divulgados até o início da noite desta segunda-feira (09), a resposta é um convicto sim.

Preço salgado

Os analistas reconhecem que o preço é salgado, mas depositam toda sua esperança na prometida capacidade da XP Inc. de acelerar seu crescimento com os recursos captados na operação e gerar muitos lucros para os investidores.

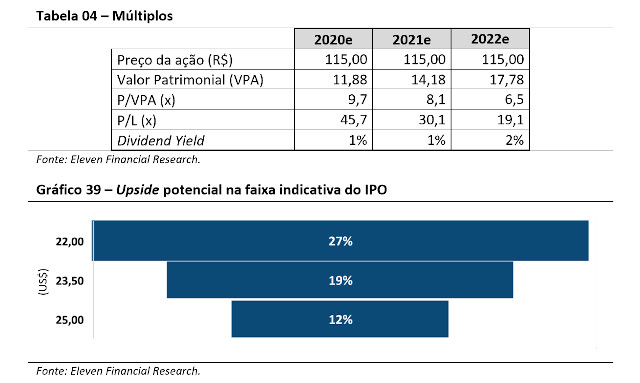

Dona da gestora 💥️XP Investimentos e das corretoras 💥️Clear e 💥️Rico, entre outros negócios, a XP Inc. chegará ao mercado com sinais claros de que seus papéis estão mais caros que os da concorrência. O principal indicador é o P/L (relação entre preço e lucro).

Apesar da variação das estimativas, os analistas são unânimes em colocar o P/L da XP Inc. muito acima dos demais.

(Fonte: Eleven)

Como 2023 está praticamente no fim, e o início das negociações da XP Inc. em bolsa está previsto para a próxima quinta-feira (12), podemos olhar como o P/L se comportará nos próximos anos, segundo os analistas.

A 💥️Levante, por exemplo, calcula que o indicador ficará entre 38,9 vezes e 45,2 vezes no ano que vem, considerando-se a faixa de preços do IPO entre US$ 22 e US$ 25 por papel, respectivamente.

A Nord Research estabelece a faixa de P/L de 2023 entre 38,6 e 44,1 vezes. As contas da 💥️Eleven ficam próximas disso: 36,4 vezes a 41,3 vezes, conforme o valor de emissão. Na 💥️Empiricus, a projeção gira entre 36,1 vezes e 41 vezes.

Para se ter uma ideia, o P/L do 💥️BTG Pactual, citado pela Levante, é de 12,4 vezes. Já a Empiricus cita, entre outros, a Charles Schwab, uma das maiores corretoras dos 💥️Estados Unidos, cujo P/L para 2023 é estimado em 19,2 vezes.

Crescer, crescer e crescer

Apesar das diferenças, o que importa é o seguinte: na prática, um investidor demoraria entre 36 e 45 anos para recuperar o dinheiro aplicado, com base no lucro de 2023. Por que, então, os analistas são unânimes em recomendar a compra das ações, mesmo reconhecendo que estão caras?

A resposta mais simples é: os analistas apostam numa rápida curva de crescimento da XP, incluindo aquilo que interessa – os lucros. A Levante projeta um lucro líquido recorrente (isto é, sem acréscimos imprevistos) de R$ 774 milhões neste ano, subindo para R$ 1,3 bilhão em 2023 e R$ 1,9 bilhão em 2023.

Concorrência pesada: apesar dos números bilionários, XP ainda é pequena, perto de bancões como o Itaú Unibanco (Bloomberg)

A Eleven é ainda mais otimista. Sua estimativa é de um lucro líquido de R$ 994 milhões neste ano, decolando para R$ 2,1 bilhões em 2023.

A expansão dos lucros viria, segundo os analistas, de diversos fatores, como o baixo custo de captação de clientes, versus o bom retorno que proporcionam à XP ao longo do relacionamento; e na disposição da instituição de aplicar os recursos da oferta primária na aquisição de novos negócios.

A XP também possui uma pequena fatia de mercado, na comparação com os grandes 💥️bancos. A empresa tem também a intenção de criar um banco digital. Os analistas esperam, por fim, que a companhia se internacionalize.

Risco calculado

“É importante reforçarmos a superioridade da XP, quando consideramos o seu posicionamento de líder do setor de instituições independentes, a grande relevância do mercado brasileiro e sua forte capacidade de crescimento de resultado”, afirmam 💥️Felipe Miranda, Matheus Spiess e Guilherme Ebaid, que assinam o relatório da Empiricus.

“Por isso, apesar de múltiplos elevados, continuamos acreditando ser uma grande oportunidade de investimento”, acrescentam.

A Eleven segue o mesmo raciocínio. “Trata-se de uma empresa em estágio de crescimento elevado, razão que justifica os múltiplos mais elevados em relação às outras companhias com modelos similares nos Estados Unidos”, afirma a analista Tatiana Brandt, no relatório de início de cobertura.

A 💥️Capital Research reforça a recomendação das ações, mas faz uma ressalva: o preço das ações “não incorpora o cenário mais pessimista, onde a companhia eventualmente não consiga se adaptar na velocidade esperada pelo mercado às mudanças.” E conclui: “é um papel de potencial e risco bem elevados.”

💥️Expectativas futuras…

Um contraponto ao otimismo generalizado dos analistas vem de Luis Cesta, da 💥️Inversa Publicações. Para ele, primeiro, é preciso ter clareza do que o investidor está fazendo.

“Entendo a vontade de diversas pessoas, que operam com a XP, de investir na corretora. Mas devo ressaltar que comprar ações ‘na’ XP é bem diferente de comprar ações ‘da’ XP”, alerta Cesta.

Concorrentes nativos: XP não está mais sozinha no mercado (Imagem: Divulgação/Banco Inter)

Ele lembra, ainda, o básico: toda ação é precificada com base em expectativas futuras. E, como se sabe, o futuro só a Deus pertence. Por isso, ele acrescenta:

“Enquanto não havia concorrência, a XP nadava de braçada nesse novo mercado. Com a entrada de novas plataformas e modelos de negócios, o ritmo de crescimento que hoje se precifica em seu IPO pode não continuar no futuro.”

Para quem quiser

Mesmo com o IPO realizado em Nova York, os brasileiros podem participar da operação. O 💥️Money Times elaborou um passo a passo para os interessados em investir nas ações da XP Inc.

💥️Outra opção é o fundo oferecido pela gestora 💥️Vitreo, que zerou as taxas para quem quiser aproveitar a ocasião.

O que você está lendo é [IPO da XP: vale a pena investir com a ação acima de US$ 25?].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments