Bitcoin e ouro: risco vs. resiliência no século XXI (Parte 1)

Antes de escolher um ativo de refúgio, é importante ter certeza do que estamos nos protegendo (Imagem: Unsplash/@denarium_bitcoin)

✅Este artigo faz parte de uma nova série de análises quantitativas sobre a resiliência do 💥️bitcoin vs. 💥️ouro como ativo de refúgio dos efeitos em cascata no sistema financeiro.

✅Nesta primeira parte, avaliamos os riscos interdependentes construídos nos mercados financeiros e consideramos a resiliência do ouro e do bitcoin como ativos de refúgio em um sistema complexo.

No extraordinário cenário atual, muitos axiomas de mercado estão sendo violados.

Correlações positivas entre classes de ativo discrepantes, ouro e dólar norte-americano que se fortalecem juntos, trilhões de dólares em dívidas de baixo rendimento e falhas nos mercados monetários são alguns dos vários eventos anormais acontecendo no sistema financeiro atual.

Neste artigo introdutório sobre uma futura série quantitativa da 💥️BNC Research (ouro vs. bitcoin), avaliamos como, ao tentar trazer estabilidade para um sistema financeiro complexo, bancos centrais têm riscos compostos em quase todas as classes de ativos que ameaçam o equilíbrio do sistema financeiro como um todo, incluindo ouro.

A frequência de acontecimentos anormais no mercado sugerem um próximo momento decisivo.

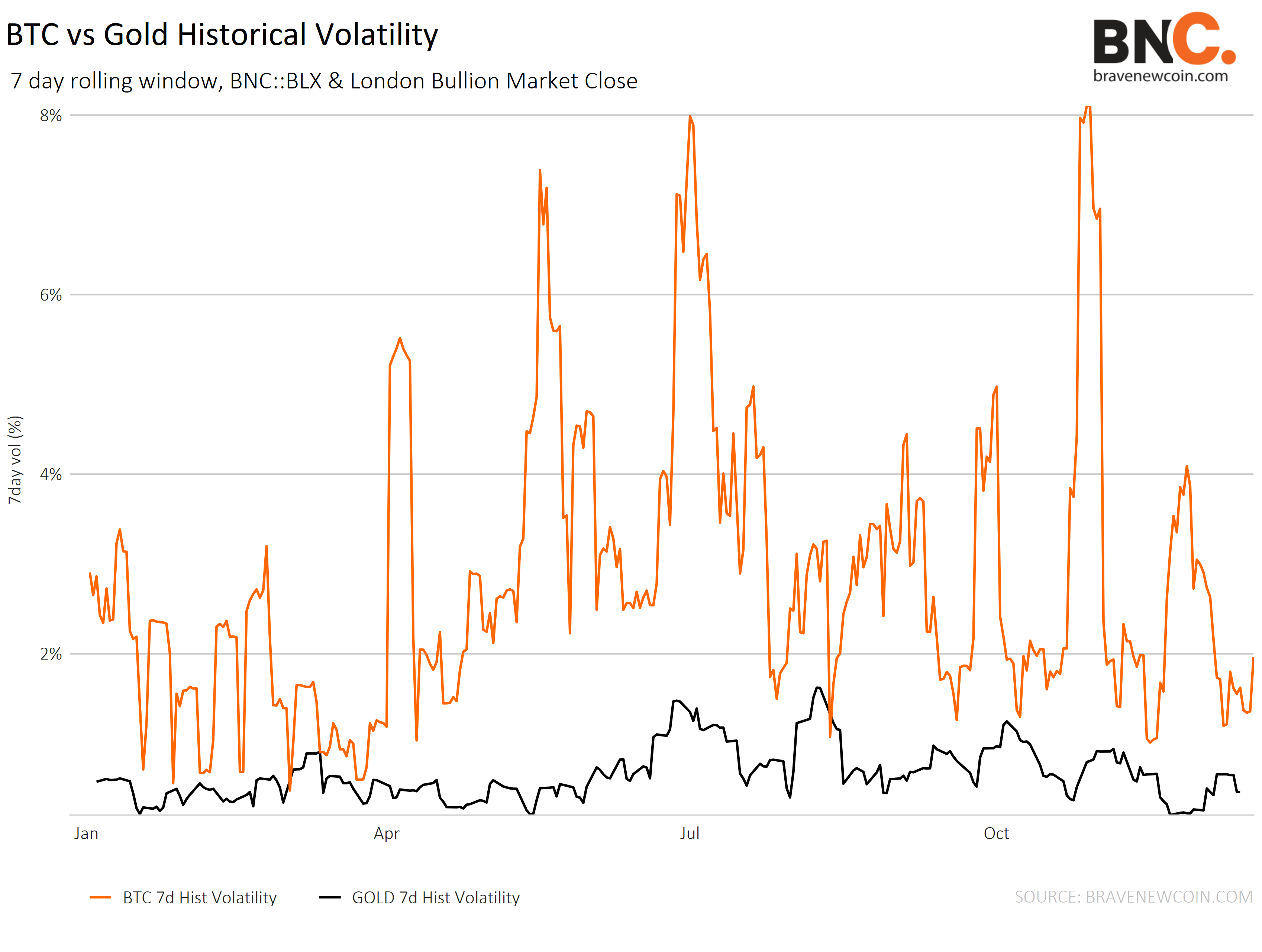

Volatilidade histórica do bitcoin vs. ouro

Apesar de ser, sem dúvidas, um ativo mais volátil, com apenas dez anos de dados para análise, propomos que, quando ocorre um “crash”, com consequências inflacionárias, bitcoin pode ser um maior benfeitor e um ativo mais adaptável que o ouro no novo e emergente regime pelos seguintes motivos:

💥️(i) bitcoin é autossoberano, com baixa barreira para taxas de entrada/não custodiais;

💥️(ii) sua natividade digital se alinha aos demográficos do século XXI e a mudança de paradigma em direção ao valor digital;

💥️(iii) sua maleabilidade digital permite a construção de empresas digitais e aplicativos, e pode proteger dados pessoais na rede mais segura do mundo;

💥️(iv) o colapso da confiança pública nas instituições, incluindo bancos centrais, que detém uma grande quantidade de ouro mundial; e

💥️(v) é relativamente autônomo do sistema financeiro tradicional.

Riscos de alta probabilidade conhecidos em um sistema ou riscos sistêmicos de alta consequência interligados a outros sistemas? (Imagem: Unsplash/@denarium_bitcoin)

Parte 1: sistemas complexos

Dinâmica Complexa é o estudo dos sistemas que estão, geralmente, em estados de desequilíbrio.

Esses sistemas são feitos de diversas interações não lineares e dependências entre suas partes diferentes, além de surgirem de uma ordem espontânea na natureza e na sociedade, como organismos, ecossistemas, células humanas, economia e sociedade em geral.

No entanto, a Teoria da Complexidade é o oposto dos modelos financeiros predominantes atualmente, que são todos baseados na premissa dos modelos de equilíbrio da economia.

Mercados financeiros 💥️compartilham as três características dos sistemas de Dinâmica Complexa, definidos pelo 💥️Stockholm Resilience Centre como:

& extremamente previsíveis, por conta de suas relações/interações não lineares;

& efeito de contágio, pois as coisas podem se espalhar rapidamente;

& modularidade — embora o sistema inteiro seja bem-conectado, partes do sistema são mais conectadas internamente do que entre si, o que talvez possa ajudar sua resiliência.

Devastação do estado de equilíbrio do atual sistema financeiro global pode ser comparada a incêndios florestais, pois os efeitos e impactos se alastram por todo o sistema (Imagem: Unsplash/@cloudsrest)

Usando incêndios florestais como um exemplo de dinâmicas complexas, apesar de nosso sucesso em reduzir sua frequência, o tamanho e a devastação causada por eles aumentou nos últimos anos.

O que se 💥️descobriu desde então é a interferência humana em suprimir a frequência de incêndios florestais resultou na perda de mais acres da floresta.

Os motivos principais para isso são a falta de diversidade nas florestas de pinheiros plantadas pela sua eficácia de madeira, mas pela falta de resiliência, e porque a prevenção de incêndios dá espaço para espécies invasoras, que crescem mais rápido para prevalecer espécies mais resilientes, que são as espécies de crescimento mais devagar.

Isso torna a floresta menos resiliente e menos capaz de se recuperar dos incêndios.

Investidores inteligentes precisam considerar a diferença entre risco e resiliência e observar o mercado a partir de uma perspectiva do sistema (Imagem: Unsplash/@oowgnuj)

Risco vs. resiliência: blocos sendo construídos

Para escolher um ativo de refúgio, é importante pensar do que estamos no protegendo: de prováveis riscos conhecidos dentro de um sistema ou de riscos sistêmicos de alta consequência e de baixa probabilidade?

O que é um risco sistêmico?

De acordo com o Centro Internacional de Governança de Risco (International Risk Governance Center), uma ameaça sistêmica surge quando “sistemas […] estão altamente interconectados e entrelaçados uns com os outros”, e a interrupção em uma área resulta em contínuas falhas a essas ameaças sistêmicas, principalmente em relação à proximidade de interconexão com outros sistemas.

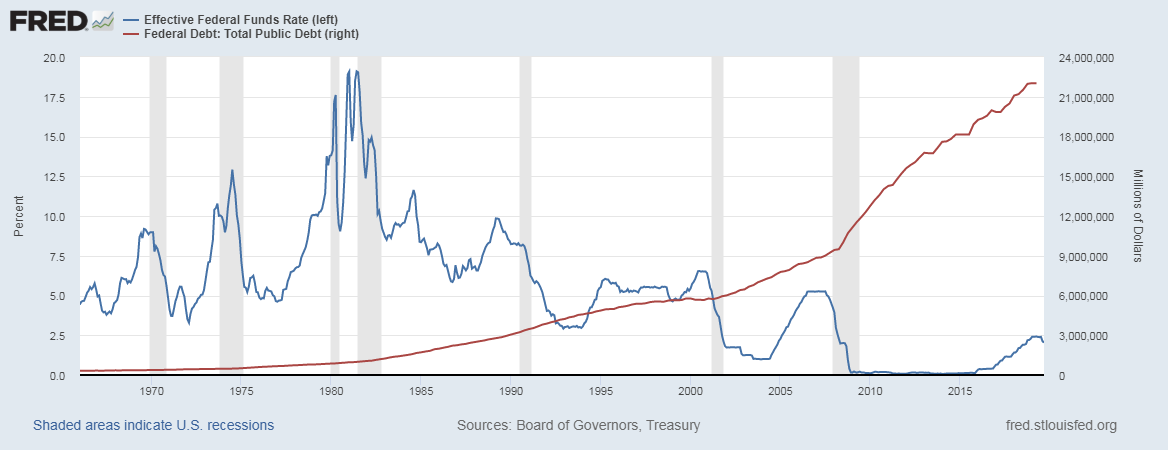

A perda da resiliência no sistema financeiro pode ser observada nas decrescentes taxas de juros dos bancos centrais desde a década de 1980, conforme a taxa não conseguiu recuperar sua força anterior após cada abalo de recessão.

Antes da metade da década de 1980, a taxa dos Fundos Federais (linha azul) e a Dívida Federal (linha vermelha) se movimentavam em relativa sincronia, mantendo estável o crescimento da dívida do governo, já que ambas as taxas entraram em declínio durante recessões. Porém, desde o fim do padrão-ouro, se tornou mais fácil e barato para o governo aumentar o fornecimento de dinheiro ao abaixar a taxa de juros e aceitar mais dívida, particularmente durante recessões.

Da mesma forma que incêndios florestais são um processo regenerativo que limpa a madeira morta e mantém apenas as árvores mais resilientes, finalmente aumentando a resiliência em geral, nosso sistema econômico pode ser compreendido da mesma forma.

No entanto, por conta de uma verdadeira reinicialização ter sido evitada durante décadas e ser falsamente apoiada por planos de resgate financeiro de bancos e de alívio quantitativo.

Isso ocorre porque muitos buscam por resiliência em um novo ativo de refúgio no século XXI.

Apesar de os termos serem confundidos, existe uma diferença entre os dois.

Enquanto a métrica de risco, medida pela volatilidade em mercados financeiros, considera a exposição de risco antes de um acontecimento ocorrer, a teoria dos sistemas considera a resiliência de quão bem um sistema se prepara antes e se recupera após abalos de alto impacto que estão interligados a outros sistemas complexos.

De acordo com a 💥️OCDE, 💥️resiliência é estar preparado, absorver e se adaptar para o risco caso ocorram “cisnes negros” ou, em outras palavras, “💥️agnóstico à ameaça”.

Por outro lado, estratégias de gerenciamento de risco (em mercados financeiros, hedging, refúgios, diversificação e outras estratégias de opções) podem ser eficazes, relativamente, para abalos de baixo impacto.

Embora o Bitcoin tenha seus riscos nativos, estes são amplamente independentes do sistema financeiro tradicional (Imagem: Unsplash/@hubblecontacts)

Risco sistêmico de mercado e perda da resiliência

Nos mercados tradicionais, existe uma preocupação recente de que fundos de investimento passivo e negociáveis em bolsa (💥️ETFs) criaram bolhas e distorções nos mercados de capital, além de eliminarem a descoberta de preço e, de forma indevida, suprimir volatilidade.

A ameaça foi até 💥️relacionada às obrigações de dívida de garantia (CDOs), derivativos que antecederam a crise financeira global de 2008.

Os riscos latentes desses fundos são que instituições que criam, garantem e fazem a custódia deles são todas contrapartes uma das outras para os derivativos que têm em seus livros.

Em outras palavras, a indústria de gestão de fundos é altamente interdependente e cresceu “demais para dar errado”.

As oito maiores empresas de gestão de ativos nos EUA acumularam US$ 22 trilhões em ativos sob gestão, mais do que US$ 8 trilhões em 2006, de acordo com uma pesquisa feita pela gestora de ativos 💥️Fasanara Capital.

Isso pode ser atribuído, em parte, ao looping positivo de feedback dos preços de ativos em ascensão, liderados pelos fundos e gestores que seguem tendências, resultando em um nível de risco altamente correlacionado e concentrado nos mercados de ações globais e, particularmente, na indústria de gestão de ativos.

✅“Achamos que, nos últimos anos, medidas de diversificação e resiliência de mercado caíram em sincronia com as medidas de entropia, ao mesmo tempo que houve um aumento a níveis recordes. ✅No mercado de ETFs, entropia despencou em uma taxa média de 4,5% por ano nos últimos dez anos, e sua linha de tendência chegou quase nos níveis de 2008.” (💥️Fasanara Capital)

O 💥️Conselho de Estabilidade Financeira (FSB) avisou sobre uma “incompatibilidade de liquidez” entre fundos de investimento e liquidação, principalmente porque ETFs dão a ilusão de liquidez para ativos por conta do número de fundos que cresceram mais do que o número de ações subjacentes a eles e por conta da habilidade de vendê-los (ou liquidá-los) durante uma grande liquidação em massa.

A autonomia relativa do Bitcoin do amplo sistema financeiro poderia torná-lo em um ativo de refúgio contra abalos irradiados daquele sistema, já que existem conexões mais enfraquecidas que poderiam resultar em abalos contínuos.

Embora o Bitcoin tenha seus riscos nativos, estes são amplamente independentes do sistema financeiro tradicional.

Bitcoin se tornou a rede de informações e de dados mais resiliente e valiosa do mundo (Imagem: Unsplash/@kmuza)

Bitcoin como resiliência de portfólio

O que caracteriza a resiliência do sistema é sua habilidade de absorver abalos e também de se adaptar rapidamente a um novo equilíbrio após uma mudança no regime.

Em relação à resiliência do Bitcoin, propomos que a capacidade do Bitcoin em se recuperar (através da sua taxa de recuperação de preço) após um cisne negro será maior do que a do ouro por conta de suas qualidades únicas do século XXI.

Se dados são o combustível da economia, então o bitcoin, talvez a rede de dados mais segura e cara do mundo, agrada desenvolvedores e empreendedores em tecnologia que criam aplicativos e softwares da nova internet (Web 3.0).

Em vez de ser apenas “ouro digital”, o Bitcoin provavelmente se tornou a rede de informação e de dados mais resiliente e valiosa do mundo.

Nesse sentido, bitcoin deve ser mais adaptável e resiliente a mudanças de regime no século XXI por ser nativamente digital, fungível, líquido e portátil — características que acreditamos serem mais desejáveis e que irão se tornar mais valiosas do que a estética de jóias de ouro.

Portanto, é uma característica o bitcoin não ter ETF, banco central e pouca exposição institucional, já que isso reduz governanças cruzadas e interconexões com outras partes do sistema financeiro, que devem aumentar sua resiliência caso ocorra um abalo sistêmico.

Fundos de ouro só podem crescer a um certo tamanho antes de distorcerem o preço (Imagem: Pixabay/Free-Photos)

Interdependências do ouro nos mercados financeiros

Ouro, por outro lado, é altamente interligado aos mercados “tradicionais”, já que são pertencentes aos bancos centrais e portfólios de investidores, tanto públicos como privados, além de por dezenas de ETFs e fundos derivativos. Conforme iremos discutir, podem falhar como uma estratégia de refúgio.

Fundos de ouro são embrulhos em volta de um ativo de risco que introduz mais intermediários entre o comprador e o ativo do que apenas um fosse comprar o ativo imediatamente.

Por exemplo, o valor do maior ETF de ouro, o Gold Share (GLD) da SPDR, depende amplamente de ouro físico guardado em cofres em Londres e por instituições financeiras sistemicamente importantes, como a fornecedora de fundos 💥️State Street Global Advisors, o provedor 💥️Bank of New York Mellon e 💥️HSBC como custodiantes do ouro.

Se qualquer uma das grandes (altamente interdependentes) instituições falhassem, o valor das ações do fundo poderiam atingir zero, assim como alguns fundos de baixa volatilidade durante o abalo de alta no índice VIX este ano.

Distribuição de posses de ouro

Além disso, nem todos os fundos são criados da mesma forma. ETFs podem ou ser lastreadas pelo ativo físico (GLD) ou por uma mistura de dinheiro em papel e ouro físico.

O modelo completamente lastreado tem alguns obstáculos óbvios, pois existe apenas muito fornecimento de ouro em livre flutuação, o que pode apresentar deslocamentos de preço entre o valor à vista e o valor patrimonial líquido (NAV, na sigla em inglês) do fundo (originalmente reformulado em sintonia pelas arbitragens).

O fundo só pode crescer a um certo tamanho antes de distorcer o preço.

Então, por que muitas pessoas compra dinheiro? A maioria dos investidores nunca vai precisar ou querer ter posse de ouro físico, mas vão, simplesmente, deter um derivativo em papel como um instrumento de portfólio.

Com centenas de produtos derivativos de ouro (ETFs, 💥️ETNs, futuros, opções etc.), ouro também é bastante acolhido no mercado global de derivativos em que, a uma estimativa conservadora, tem uma capitalização de mercado de cerca de 💥️US$ 544 trilhões e uma estimativa superior de 💥️US$ 1,2 quadrilhão.

Para efeito de comparação, a capitalização dos mercados acionários de todo o mundo totaliza cerca de US$ 80 trilhões e todo o ouro em circulação (187,2 mil toneladas, de acordo com o Comitê Global do Ouro — World Gold Council) tem uma capitalização de mercado de US$ 10 trilhões (quando valorado a um preço de US$ 1,5 mil por ounce).

Quando sistemas são altamente interdependentes, aumentam a conectividade de nós, o que aumenta os efeitos em cascata que emanam de uma explosão no sistema (Imagem: Pixabay/martaposemuckel)

A proporção de dinheiro em papel contra ouro físico tem sido uma questão controversa nos mercados de ouro e de prata, pois muitos insistem que os mercados de derivativos em tamanho especial permite que especuladores manipulem preços.

Isso também está se tornando um problema no mercado Bitcoin, que viu uma grande entrada de derivativos, principalmente contratos futuros, produtos em corretoras cripto e em marketplaces tradicionais, como 💥️CME e 💥️Bakkt, da 💥️ICE.

Agora, a suspeita é de que os volumes nocionais de negociação no mercado de futuros estejam excedendo o mercado à vista.

No entanto, até que ponto é difícil fazer essa determinação por conta da alavancagem, contagem dupla contabilização e falsos volumes nas corretoras?

💥️Chainalysis estimou que 💥️US$ 23 bilhões em derivativos de cripto foram negociados no terceiro trimestre de 2023.

Bitcoin ainda está em um estágio relativamente inicial de evolução enquanto o tamanho total do mercado tradicional de derivativos compôs risco sistêmico ao aumentar a interdependência das maiores instituições financeiras do mundo que têm atuação em emissão, seguro, garantia e custódia de produtos de derivativos — tornando-as em contrapartes para muitos dos mesmos ativos de risco que são detidos em seus livros.

Quando sistemas são altamente interdependentes, aumentam a conectividade de nós, o que aumenta os efeitos em cascata que emanam de uma explosão no sistema.

Durante os meses conturbados antes do colapso do banco Lehman Brothers em 2008 e da crise financeira global, ouro despencou durante quase um ano, possivelmente por conta da liquidação de posições e cobertura adicional e venda por grandes instituições, incluindo os bancos centrais — um efeito gradual.

No início da crise financeira global de 2008, ouro (XAU/USD) foi vendido e despencou em 40%, como mostra a linha de tendência, não o que era esperado de um ativo “de refúgio” no início de uma crise.

Embora o ouro tenha se recuperado nos anos seguintes à crise financeira global, também coincidiu com uma forte recuperação do índice 💥️S&P, que continuou subindo para níveis recordes.

Tanto o ouro (linha azul) como o índice S&P sofreram um rali de preço em conjunto durante a crise financeira global em 2023 e se recuperaram em 2013. Desde 2013, S&P teve um melhor desempenho que o ouro.

Coincidentemente, a queda e a recuperação tanto do ouro como da S&P após um longo período de tempo sugere que o ouro não estava agindo como um ativo de refúgio sozinho, mas que se beneficiou de um aumento amplo de liquidez de alívio quantitativo que, por sua vez, aumentou a confiança do amplo mercado.

Ainda não está claro se esse padrão irá se repetir na próxima recessão ou se irá se acentuar. No entanto, é um exemplo da instabilidade do ouro como um ativo de refúgio quando é tão intrínseco ao sistema do qual deveria estar se protegendo.

O que você está lendo é [Bitcoin e ouro: risco vs. resiliência no século XXI (Parte 1)].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments