Valter Outeiro: Precisamos falar sobre dólar

Powell pode ter perdido a mão da política monetária (Imagem: Tasos Katopodis/Pool via Reuters)

✅Spoiler: a tendência de enfraquecimento do dólar veio para ficar e, no meio da tempestade do Covid-19, a chuva de dinheiro para os emergentes pode começar.

Crescem narrativas em 💥️Wall Street de que o 💥️dólar pode perder seu status como reserva global de valor diante dos trilhões emitidos pelo 💥️Fed, como uma bala de canhão utilizada por 💥️Powell para um pequeno passarinho.

Em consequência, os países podem optar por escolherem outra moeda (como 💥️euro, com 💥️Lagarde preparadíssima a frente do 💥️BCE e união fiscal) para uso no fluxo comercial.

Como exemplo, uma negociação entre uma empresa brasileira e outra argentina geralmente é feita em dólares: portenhos não querem reais e nós não queremos pesos.

Em outro exemplo, chineses podem preferir euros a dólares em retaliação à guerra tecnológica e países europeus preferirem suas próprias reservas:

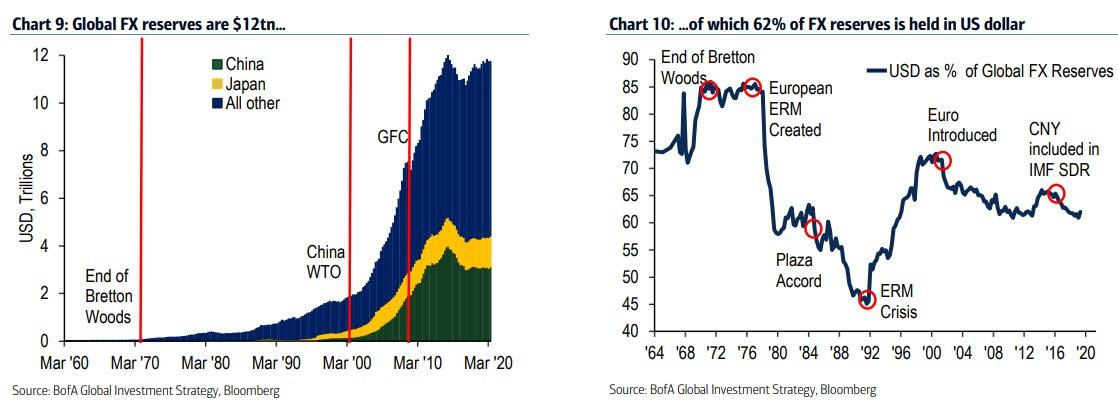

Tendência de diminuição de reservas denominadas em dólar veio para ficar

💥️Dilema de Triffin

Hyman Minsky, no ✅livro “From Gold to Euro On Monetary Theory and the History of Currency System”, disse:

✅“O país cuja moeda está funcionando como moeda-chave ou moeda de reserva nas relações monetárias internacionais e, desta forma, como moeda de denominação nas transações internacionais, deve agir como se estivesse em um padrão-ouro”.

Robert Triffin, professor de Yale, apontou em 1960 problema no sistema de Bretton Woods, responsável pela criação do padrão-ouro.

A teoria conhecida como “Dilema de Triffin” mostrava que, por anos de proliferação de dólares na economia mundial (pelo Plano Marshall), existiria certa dificuldade do padrão-ouro coexistir com a quantia impressa de moeda norte-americana em contraparte à quantidade do metal.

Na avaliação de Triffin, o dólar não poderia sobreviver como reserva global de valor sem haver a consequência de déficits crescentes no balanço de pagamentos dos 💥️EUA.

Caso os EUA parassem com os déficits, a comunidade internacional poderia sofrer com liquidez reduzida nas transações, levando a um espiral de instabilidade.

Por outro lado, se os déficits continuassem, a confiança do dólar poderia ser minada e, se não fosse aceita mais como reserva de valor, poderia quebrar o sistema, levando à instabilidade.

💥️Chuva para os emergentes

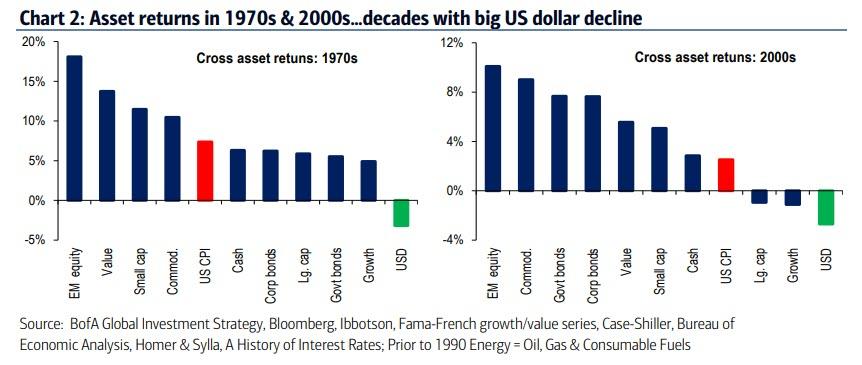

Em 1970 e em 2000, desvalorização do dólar foi concomitante com valorização expressiva dos mercados emergentes, como aponta estudo de Michael Hartnett, CIO (Chief Investment Officer) do 💥️Bank of America Merrill Lynch:

Poderemos observar uma valorização dos mercados emergentes diante de enfraquecimento do dólar

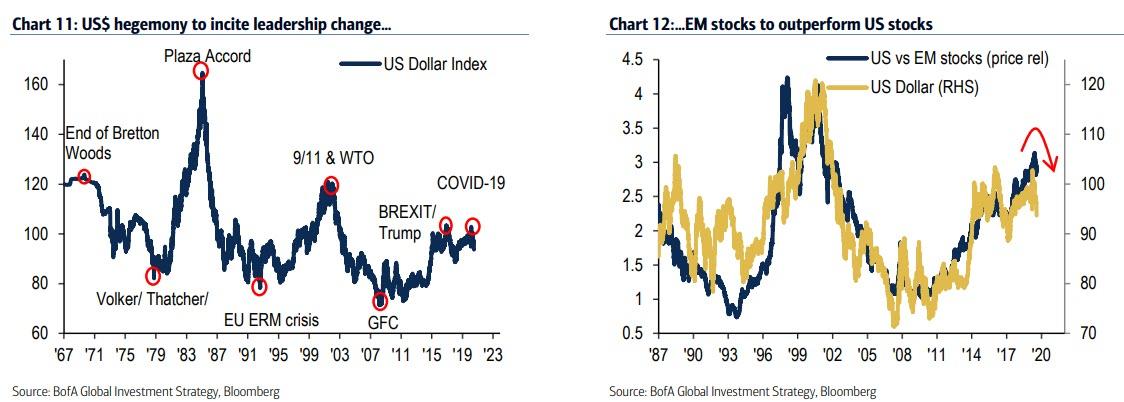

Diante da hegemonia dos EUA em xeque, ações dos EUA podem se desvalorizar relativamente às de emergentes

Se Hartnett estiver certo, é melhor estar comprado em bolsa…

O que você está lendo é [Valter Outeiro: Precisamos falar sobre dólar].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments