Dez motivos pelos quais ether (ETH) não é dinheiro

Confira, em excerto das “Criptoteses para 2023” da Messari, por 💥️Ryan Selkis, por que o ether não é dinheiro (Imagem: Pixabay/AgelessFinance)

Defensores da 💥️Ethereum acreditam que podem criar uma camada de liquidação de transações para todos os 💥️mercados do mundo. Dinheiro e aplicações financeiras. Computação 💥️segura e 💥️descentralizada. Bens digitais e economias de jogos. Propriedade intelectual e dados pessoais. Tudo.

Para sermos bem honestos, a comunidade ganhou essa prepotência. Ethereum, mesmo com todas as suas limitações, funciona e gerou milhares de aplicações de alto potencial em apenas cinco anos.

Hoje, Ethereum é a 💥️plataforma de 💥️contratos autônomos mais importante porque foi a primeira a impulsionar uma grande comunidade de contribuidores apaixonados e bem-incentivados.

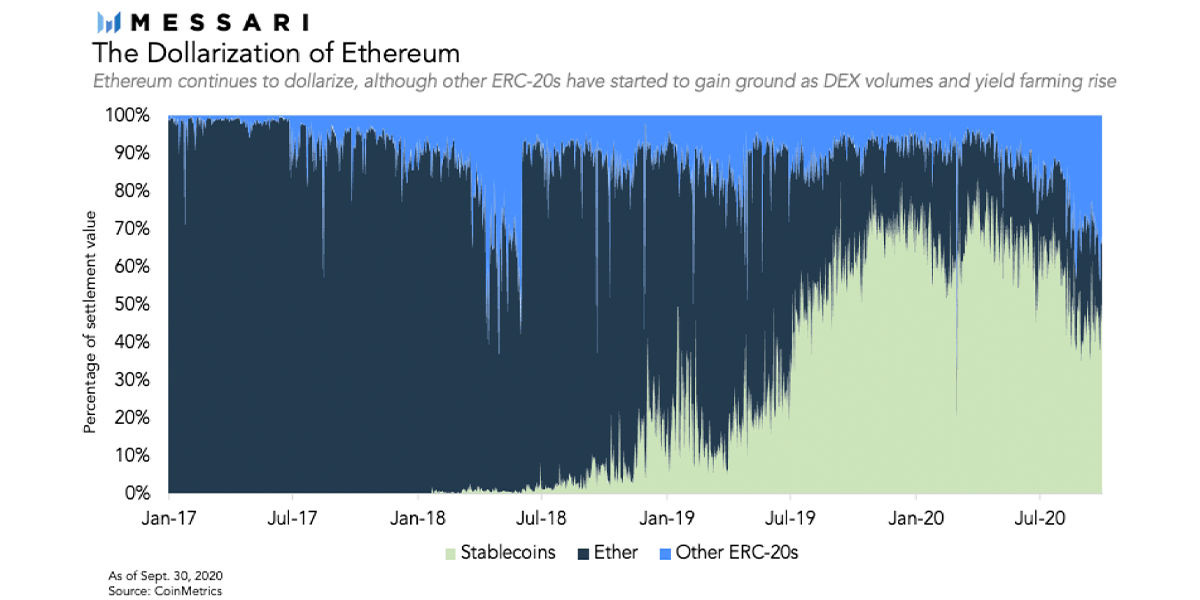

Ethereum está a caminho de processar mais de US$ 1 trilhão em transações este ano, incluindo grande parte do volume dos crescentes (e cada vez mais complexos) setores das finanças descentralizadas (💥️DeFi) e do “criptodólar”. Seu sucesso foi tão grande que, agora, ETH 1.0 está em sua capacidade máxima e deve 💥️escalar rapidamente, em ordens de magnitude, para manter sua participação de mercado, integrar novos investidores e manter o custo competitivo de seu ecossistema vibrante. Acreditamos que terá sucesso. Porém, é preciso esclarecer algo muito importante: ETH NÃO É DINHEIRO… e tudo bem! Provavelmente, irá comprovar que é um 💥️investimento impressionante: uma commodity que assegura transações na plataforma computacional mais valiosa do mundo (💥️gás para acelerar e 💥️staking para processar) e que pode ser alavancada como garantia em um novo sistema financeiro. Isso é algo muito valioso. Porém, existem dez motivos pelo qual ETH não é dinheiro, por que nunca vai ofuscar o 💥️bitcoin e por que sua potencialidade de ser o principal ativo em 2017 foi um caso isolado. Substitutos atrapalham os prêmios monetários. BTC tem alguns substitutos e ETH pode ter muitos (Imagem: Pixabay/vjkombajn) Em 2017, houve um breve período em que Ethereum parecia ser mais seguro do que o bitcoin após ter sobrevivido à 💥️bifurcação ETH x ETC e 💥️ataques de Shanghai. O bitcoin estava envolvido em um debate horrível sobre escalabilidade: o projeto deveria ser um “💥️dinheiro eletrônico de ponto a ponto” ou ser usado em liquidações de alto nível como uma 💥️reserva de valor? A comunidade escolheu o segundo, fazendo com que a rede 💥️Bitcoin Cash (BCH) fosse 💥️criada. Bitcoin Cash tinha uma proporção de 0,45 em comparação do bitcoin antes de recuar e, assim, BTC acrescentou uma nova camada à sua armadura antifragilidade. ✅💥️Bitcoin Cash (BCH) está à altura do Bitcoin (BTC)? Durante a mesma época, ETH atingiu 50% da capitalização de mercado do bitcoin. Assim como a “ameaça” reduzida do BCH, ETH provavelmente não chegará a esses níveis novamente. Com a migração para a ETH 2.0, BTC será 95% dominante na categoria de dinheiro que utiliza o algoritmo 💥️proof-of-work (PoW) enquanto ETH deve competir com uma dúzia de plataformas viáveis para reter sua dominância de 65%. Substitutos atrapalham os prêmios monetários. BTC tem alguns substitutos e ETH pode ter muitos. ✅💥️O que é Ethereum 2.0? Quando o mercado fez a correção e Acordos Simples para Futuros Tokens (💥️SAFTs) denominados em 💥️dólar substituíram grandes ICOs no blockchain, a demanda de reserva por ETH ficou desnivelada. Essa semana só foi parcialmente replicada pela febre DeFi deste ano, conforme “criptodólares” padrão ERC-20 substituíram a necessidade de reter ETH, que é um ativo importante de garantia (40% do valor total bloqueado), mas não tão essencial para aplicações DeFi hoje em dia. A dolarização da Ethereum – Ethereum continua a dolarizar, apesar de outros tokens ERC-20 começarem a ganhar força devido ao aumento de volumes em DEXs e “yield farming” (Imagem: CoinMetrics, Messari) A demanda por “dinheiro inteligente” do ETH é exagerada. Grande parte de sua oferta aparente está acontecendo graças à negociação da 💥️Grayscale, em que mais de 80% do produto Ethereum Trust (💥️ETHE) está restrito. Isso significa que todo o crescimento institucional de ativos sob gestão (AUM) veio de fundos que atrapalharam a criação/a regra 144 de negociações arbitrárias de vendas (com alavancagem) para coletar o prêmio de 60% do ETHE à vista. Não nos leve a mal, pois isso não é nada! Porém, uma venda sintética não é um investimento de cinco a dez anos. Como um ativo de hedge macro, ETH não entra na conversa. Como um ativo não correlacionado, ETH foi deixado de lado por conta de sua correlação com o BTC. 💥️Memes funcionam e nada mata um bom meme como a complexidade. O bitcoin tem narrativas simples de que gestores de dinheiro e políticos septuagenários podem entender. Por outro lado, é quase impossível explicar Ethereum. Não porque grande parte das pessoas são incapazes ou preguiçosas de entender novas coisas (apesar de isso ser verdade), e sim porque ETH é um ativo muito difícil de se entender porque sua narrativa está sempre mudando. A ideia de “ponto triplo” é boa, mas é uma autodefesa quando você quer impressionar as pessoas com três teses de investimento radicais de uma só vez. WBTC é um token padrão ERC-20 e pareado ao bitcoin em proporção 1:1 (Imagem: Medium/Kyber Network) Conforme o valor total bloqueado nas DeFi e na Ethereum continua a crescer, o mesmo acontecerá com o interesse em 💥️wrapped bitcoin sintético (e outros ativos) e sua alavancagem na Ethereum. As mesmas catálises que devem, em teoria, impulsionar o ETH, conforme a demanda por garantia aumenta, também poderão impulsionar o WBTC. Assim, ETH não ganhará força. Investidores de bitcoin sempre foram espartanos em relação aos atenienses da Ethereum. Eles comem carne, são grosseiros e especialistas de guerra. Já a comunidade Ethereum é mais diversa e socialmente consciente, o que é bom para uma plataforma. Porém, isso é ruim para dinheiro armamentista e independente do Estado. Não é como se os detentores de bitcoin estivessem enfraquecendo. O novo fluxo de dinheiro vem de detentores que investem na moeda entre cinco a dez anos. Por outro lado, ainda não se sabe se ETH 1.0 e ETH 2.0 serão o blockchain a quebrar recordes no ano que vem. Se você quer assegurar esses sub-blockchains, também é preciso acrescentar taxas e recompensas de segurança, o que pode prejudicar o valor do blockchain ETH 2.0 principal. O quão arriscado é que rollups da fase 1.5 da ETH pareçam com seus adversários que não têm que se preocupar com toda a “migração arriscada e existencial”. Para um leigo (e, talvez, muitos tecnólogos), os modelos de tráfego da Polkadot e Cosmos parecem muito com a ETH 2.0. Existem diversas formas com as quais esses competidores podem sugar o valor. Aplicações financeiras são mais robustas e tokens de protocolos são mais fracos (com menos acréscimo de valor) do que se diz por aí. Isso porque pools de capital tendem a ser centralizados, mas transações tendem a direcionar menores custos para aqueles que buscam rentabilizar. Parece possível que aplicações DeFi com muita liquidez e muito valor bloqueado irá captar mais taxas (de forma proporcional) ao longo do tempo do que protocolos de camada-base cujas taxas são mais consideradas como imperfeições do sistema do que contribuições essenciais ao modelo de segurança. ETH não terá a mesma resiliência ou o mesmo modelo de segurança a nível soberano para competir como a principal reserva de valor cripto (Imagem: Pixabay/WorldSpectrum) Se o bitcoin é um prisma que atrai diferentes pesquisadores de narrativas ao mesmo ativo-base, ETH é o oposto: existem muitas narrativas, pois cada uma é melhor expressada por um protocolo ou token mais especializado. A desmonetização tem sido um processo gradual já em andamento com a explosão das stablecoins, mas deve haver muito mais perdas. O argumento principal é que, mesmo que você não concorde com as ameaças acima, elas existem e irão afetar o prêmio monetário da ETH. Existe um motivo pelo qual tudo isso pode estar errado: se o bitcoin fracassar. Talvez seja atacado por instituições soberanas que destruirão fornecedores de liquidez, criminalizarem a 💥️autocustódia, atrapalharem a capacidade de 💥️mineração para realizar 💥️ataques de 51% à rede (ou atrasar transações) ou o subsídio da inflação irá expirar e destruir o 💥️modelo de segurança do bitcoin ou outra coisa. Realmente não importa. Se o bitcoin for substituído pelo ETH, podemos pegar nossas coisas e ir embora porque ETH não terá a mesma resiliência ou o mesmo modelo de segurança a nível soberano para competir como a principal reserva de valor cripto. ✅💥️Clique aqui para conferir as “Criptoteses para 2023” da 💥️Messari e obtenha desconto de 20% no 💥️Messari Pro usando o cupom 💥️THESES2021.

1) Histórico

3) Miragem institucional

4) Complexidade narrativa

5) Ativos do tipo “wrapped”

6) Mãos fortes

8) Perda de alt-tokens

9) Perda de tokens DeFi

10) Desmonetização cumulativa

O que você está lendo é [Dez motivos pelos quais ether (ETH) não é dinheiro].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments