Matheus Spiess: Precisamos falar um pouco sobre crescimento e commodities

“Já faz um tempo que as commodities, ou as matérias-primas, foram deixadas de escanteio, principalmente depois da crise de 2008”, afirma (Imagem: Reuters/Wolfgang Rattay)

Estaríamos diante de um novo “superciclo” das 💥️commodities ou de apenas um bom momento?

Tal pergunta tem surgido bastante ultimamente, mesmo que a maior parte das pessoas não saiba o que seja um “superciclo”. Para esclarecer de uma vez por todas, entendo que a referência esteja associada aos grandes ciclos nos mercados de commodities que vivemos no passado, em duração e amplitude.

Já faz um tempo que as commodities, ou as matérias-primas, foram deixadas de escanteio, principalmente depois da crise de 2008 e, subsequentemente, a crise da dívida europeia, entre 2012 e 2014.

Isso porque a economia global entrou em um processo de maior estagnação. Sem crescimento, não há o que puxe as commodities – afinal, as pessoas precisam investir e produzir para necessitar de matéria-prima.

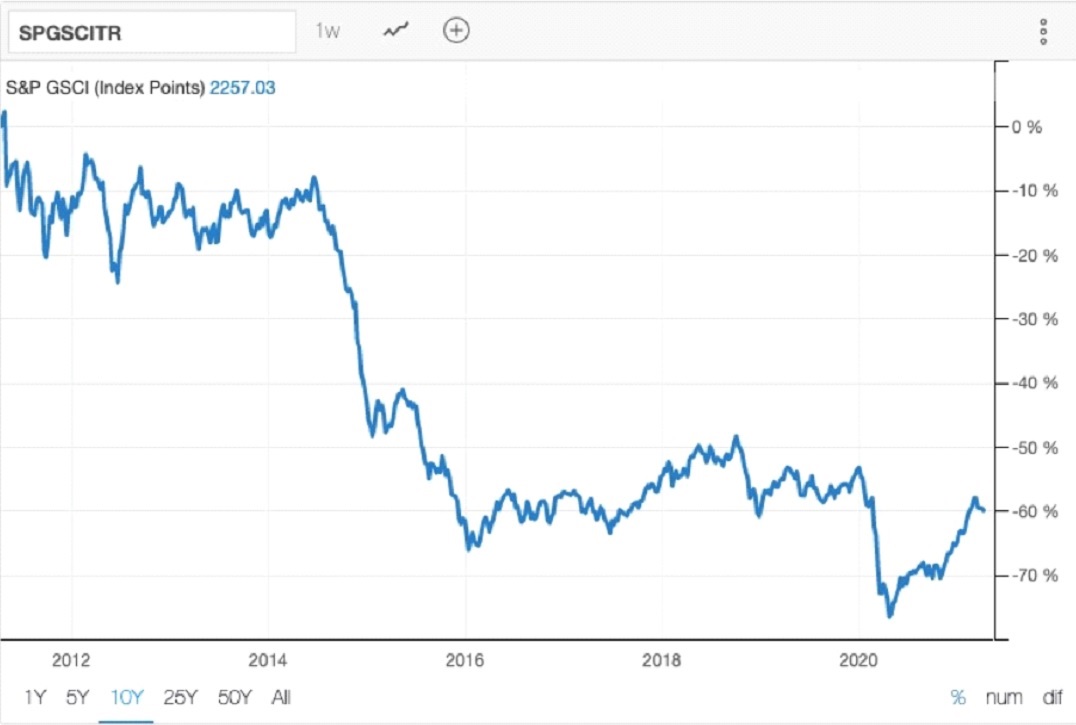

Assim, nos últimos 10 anos, o 💥️S&P GSCI, índice de referência internacional para as commodities, caiu algo em torno de 60%.

O “superciclo” mais recente começou na década de 90, com ênfase considerável no início do novo milênio, tendo atingido o pico entre 2009 e 2011. Depois disso, as commodities entraram em um processo de desconto para os demais ativos disponíveis no mercado, como podemos ver na imagem abaixo.

O grande impulsionador de então foi a industrialização chinesa diante de um mundo cada vez mais globalizado.

Foi um período de farto crescimento sincronizado.

Hoje, podemos estar presenciando um movimento muito similar ao que vimos no passado, o que ensejaria mais um período de alta de commodities. Grosso modo, tem muito dinheiro fluindo na economia agora via estímulos fiscais e monetários.

Mais recentemente, foi anunciado o pacote de 💥️infraestrutura de 💥️Joe Biden,💥️ que contará com mais de US$ 2,3 trilhões em estímulos – construção de estradas, pontes, aeroportos e muito mais. Com destaque especial para energia renovável, na esteira do projeto verde de Biden.

O 💥️FMI já vinha argumentando que os governos precisam aumentar os investimentos em infraestrutura. O investimento público é um elemento potencialmente poderoso de qualquer pacote de estímulo.

Tal movimento possibilitará a criação de milhões de empregos diretamente no curto prazo e também poderia criar muitos empregos adicionais indiretamente e a longo prazo & o pacote de Biden, por exemplo, terá duração de 8 anos.

As características únicas da crise do💥️ Covid-19 tornam difícil prever o tamanho do multiplicador fiscal que resultaria de tal investimento.

Mas é razoável esperar que em economias avançadas e em várias economias de mercado emergentes, o multiplicador seja maior do que em tempos normais e bem acima de 1,0, se os projetos escolhidos forem de boa qualidade.

Isso porque os recursos estão ociosos, as taxas de juros estão presas no efetivo limite inferior e pacotes fiscais podem aumentar a confiança na recuperação.

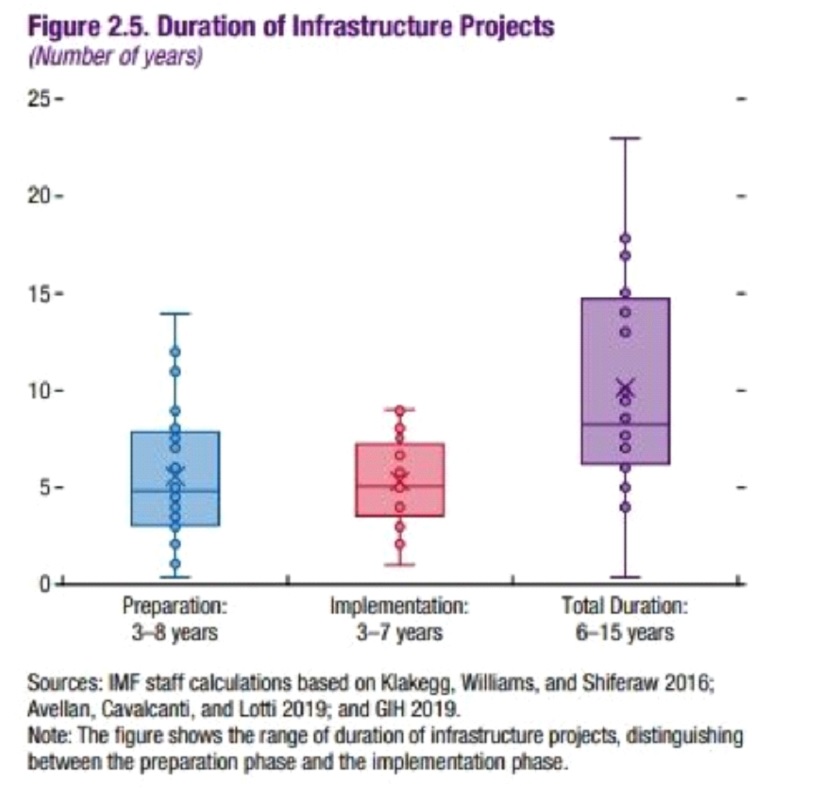

Abaixo, a extensão dos projetos de infraestrutura.

Falou em infraestrutura, falou em matéria-prima.

💥️Minério de ferro, 💥️aço, alumínio, 💥️petróleo e afins.

Como as commodities estavam baratas secularmente, depois de largadas nos últimos 10 anos, começamos a ter uma antecipação desse movimento de alta. A recente rotação setorial que verificamos, de setores de crescimento para setores de tecnologia, possibilitou também disponibilização de recursos rumos às commodities.

O resultado?

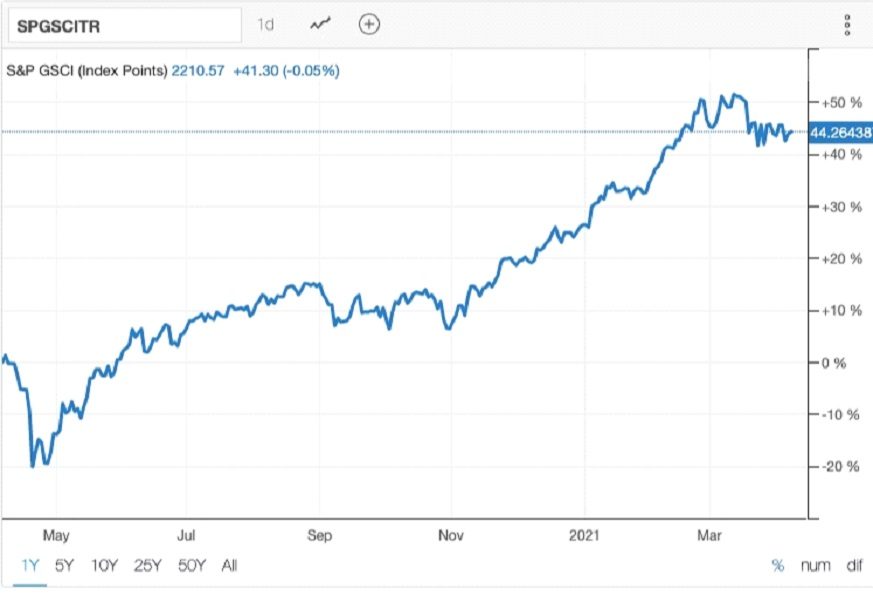

Aquele mesmo S&P GSCI sobe mais de 40%.

Note abaixo que ele entrou em estabilidade a partir de março, por conta do temor de novas restrições na Europa, imbróglios na 💥️Opep e a questão de Suez. Tudo gerou ruído, mas a recuperação é notável.

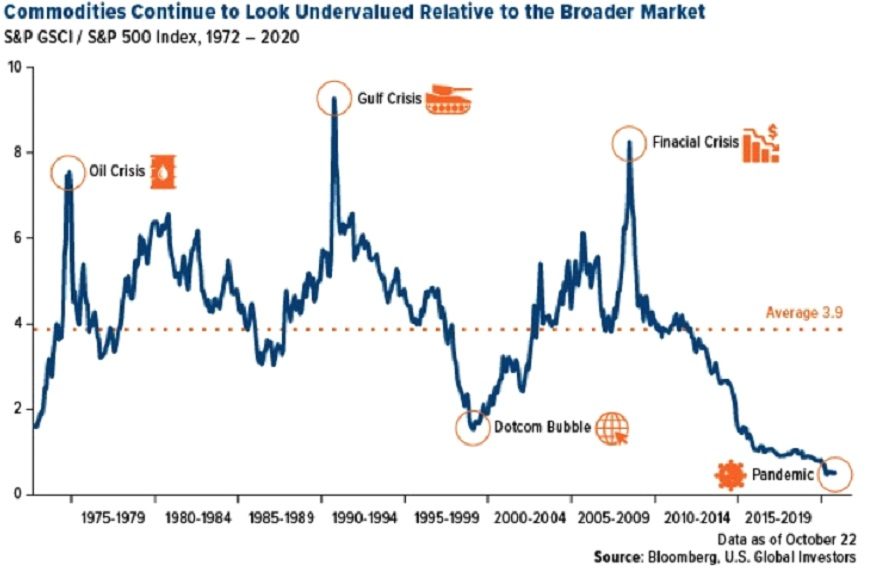

Vale destacar também que ainda está muito descontado frente ao pico do último ciclo, abrindo a oportunidade para subir mais.

Por isso, precisamos ter commodities também, porque há ações bem baratas no setor e vivemos um ciclo importante das matérias-primas com a retomada da economia mundial e com os pacotes gigantes de infraestrutura.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Existem riscos, claro, como um possível aperto monetário na 💥️China ou uma inflação mais acentuada do mundo, derivada da alta das commodities, que promoveria mais cautela das autoridades monetárias.

Ainda assim, há uma rotação setorial em direção às commodities.

Temos que aproveitá-la.

O que você está lendo é [Matheus Spiess: Precisamos falar um pouco sobre crescimento e commodities].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments