Gabriel Mallet: Alerta de Spoiler!

Olá, meu nome é Gabriel Mallet e sou Head de Renda Fixa aqui na Vitreo.

Trago um resumo do que aconteceu nos últimos sete dias, além de destaques de nossa plataforma de Renda Fixa. Espero que você goste.

Ah, lembrando que agora temos um Telegram especial só para quem quiser acompanhar as novidades em Renda Fixa da Vitreo, além de ler meus insights e notícias sobre esse universo com muito mais agilidade.

Clique abaixo para participar. É gratuito.

💥️[QUERO ENTRAR]

Antes de comentar o que aconteceu na semana, queria te falar sobre uma novidade. Agora nós temos uma plataforma de Crédito Privado na Vitreo, e você pode investir em diversas ofertas de Debêntures, CRIs e CRAs por meio do site ou via app.

Nós selecionamos cuidadosamente as melhores ofertas de ativos do mercado, pensando em garantir segurança e rentabilidade para você. Não deixe de conferir os ativos, são excelentes opções para te proteger da inflação, para te fazer ganhar com o aumento da taxa de juros ou para você diversificar de sua carteira.

Acesse agora a nova plataforma, basta clicar no link abaixo, realizar o login e depois clicar em “Crédito Privado”.

💥️[ACESSE AGORA]

Alerta de spoiler!

Resumo da Semana

Nesta semana, 💥️gravei um vídeo para a plataforma Money Times, em que discuti um tema extremamente relevante para o mercado, e que tem impacto direto sobre nossos investimentos de Renda Fixa: a alta de juros. Gostaria trazer essa discussão para este espaço e refletir sobre a relação do tema com os principais acontecimentos e resultados semana, além de mostrar como isso impacta seu bolso.

Como já mencionei anteriormente, estamos começando a passar por um momento de economia aquecida, o consumo aumenta e consequentemente os preços também aumentam. Para controlar essa inflação, o Banco Central eleva a taxa Selic. E isso não é “problema” só do Brasil, está acontecendo no mundo todo e preocupa os consumidores e o mercado.

No boletim Focus divulgado na segunda-feira, as expectativas para a Selic eram em média de 6,75% ao ano e em 2022 atingem os 7,00% ao ano. Esse aumento da taxa de juros e o constante aumento das previsões de mercado para a Selic, tem alguns motivos:

- Atividade econômica tem surpreendido positivamente o mercado, que já precifica em um crescimento de 5,05% do PIB neste ano.

- A inflação de maio deste ano, foi a maior desde 1996, subindo 0,83%, já em junho. Há também uma nova aceleração, a segunda maior variação do ano, com 0,81%, no primeiro semestre, o que resulta em 3,50% de inflação. Já nos últimos 12 meses são 8,95%. Em tempo, o IPCA-15, divulgado ontem, apresentou variação de 0,72%, ligando um sinal de alerta ainda maior para a alta dos preços, a taxa da primeira quinzena é a maior do período desde 2004.

- Na segunda prévia de julho, o IPGM está em 0,72%, com isso o indicador acumula alta de 33,75% em 12 meses, lembrando que se trata da prévia e não do indicador oficial.

Nesse cenário, cabe o questionamento: até onde vai esta alta? Uma vez que volatilidade para o PIB, Inflação e Selic mudam constantemente.

Sócrates foi o primeiro dos três grandes filósofos gregos que estabeleceram as bases do pensamento ocidental. Os seguintes foram Platão e Aristóteles. Nascido em Atenas por volta do ano 470 a.C. é considerado por muitos um dos maiores filósofos de todos os tempos e é conhecido por sua máxima “Só sei, que nada sei”, que significa reconhecer o próprio desconhecimento de uma verdade universal da parte do autor. Com relação ao mercado e ao cenário atual, sinto algo semelhante, não sei até onde essa alta vai, ou como será a oscilação dos índices. Minha única certeza é que devo aproveitar esse cenário da melhor forma.

Ainda que a taxa de juros não esteja nos patamares do passado, a rentabilidade passa a ser cada vez mais atrativa. E os títulos atrelados a inflação, passam a ser os “queridinhos” da vez no mercado. Além desses, os títulos crédito privado são uma boa opção, ainda que uma alternativa mais “arriscada” por conta do risco de crédito de cada emissão. Existem inúmeras opções de CRIs, CRAs e Debêntures com bons ratings e um bom prêmio, principalmente nos prazos mais curtos.

No estado atual das coisas, diante da inflação e a da alta dos juros, além de calibrar nossos portfólios para melhor aproveitar o cenário, devemos observar o mercado. E, quando olhamos, podemos ver claramente que há um certo temor em relação à inflação, aos impactos da variante Delta e, no caso do Brasil, ao rumo da reforma tributária, que foi foco de atenção desta semana.

Na quarta-feira, o ministro Paulo Guedes defendeu uma reforma tributária “mais ousada”, mesmo com risco de perder arrecadação, afirmando que a Receita Federal foi “conservadora” na proposta original e que mudanças não impactarão no aumento de impostos. Nota-se que há uma certa indecisão e muitos desacordos envolvendo os textos da reforma. Por isso, devemos prestar atenção no desenrolar das mudanças propostas por essa reforma, e em quais serão os impactos que teremos na Renda Fixa e na economia em geral.

💥️[INVISTA AGORA]

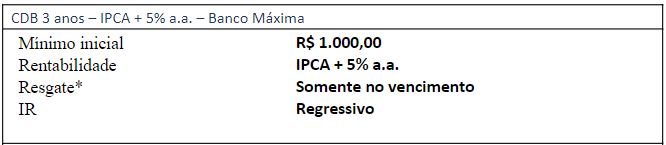

Os Certificados de Depósito Bancário são títulos privados emitidos por bancos e financeiras, com o objetivo de captar recursos para financiar suas atividades.

Ao investir em um CDB, você empresta seus recursos ao banco e em troca recebe esse montante acrescido dos juros no período. Os CDBs contam com a cobertura do Fundo Garantidor de Crédito em até R$ 250 mil por emissor e por CPF dos investidores.

No caso deste CDB, trata-se de um ativo do Banco Máxima, que paga CDI + 2,5% ao ano com vencimento em 2024. O mínimo necessário para o investimento é de R$ 1.000. Fundado na década de 1970, o Máxima é uma instituição privada que se constituiu como um banco múltiplo com carteira comercial. Ao final de 2023, o banco possuía R$ 3,5 bilhões em sua carteira de crédito, sendo R$ 270 milhões de patrimônio de referência. Com seis agências espalhadas pelo país e dois pontos de atendimento., Ao todo, o banco consolidava no fim do ano passado R$ 5 bilhões em captações (um crescimento de 59% frente a 2023), resultando em R$ 70 milhões de lucro líquido em 2023.

Dada a alta dos juros, que cada vez mais é precificada no mercado, a rentabilidade do título é atrativa e até maior do que o IPCA, uma vez que as taxas de juros vão continuar aumentando para, de alguma forma, controlar a inflação.

Tesouro IPCA+ 2026

💥️[INVISTA AGORA]

Tesouro Selic 2024

Pensando na reserva de emergência e até mesmo na gestão de caixa, o Tesouro Selic 2024 surge como excelente oportunidade, ainda mais aproveitando o cenário de elevação da taxa de juros, com a terceira alta seguida, e com o mercado já precificando a Selic no final de 2023 entre 6,50 e 7%.

Além disso, investimentos no Tesouro Selic com o montante de até R$ 10 mil reais são isentos da taxa da B3 (0,25% a.a.).

💥️[INVISTA AGORA]

💥️[INVISTA AGORA]

Vale lembrar que as informações aqui disponíveis são meramente informativas e não devem ser interpretadas como análise, solicitação de compra, esforços de venda ou aconselhamento de investimentos de qualquer ativo financeiro, sendo única e exclusiva responsabilidade do investidor a tomada de decisão.

Antes de investir, verifique se o produto é adequado ao seu perfil de investimentos, objetivos de investimento e situação financeira. A Vitreo DTVM não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo.

💥️[INVISTA AGORA]

💥️

💥️Acesse aqui.

Um abraço,

Gabriel.

✅Disclaimer:

✅ CDBs contam com a garantia do Fundo Garantidor de Crédito (FGC), que garante a devolução do principal investido acrescido de juros referente a rendimentos, na hipótese da incapacidade de pagamento da instituição financeira, de até R$250 mil, por CPF ou CNPJ. Os riscos da operação com títulos de renda fixa estão na capacidade de o emissor (Governo, em se tratando de títulos públicos, empresa ou instituições financeiras, em se tratando de títulos privados) honrar a dívida (risco de crédito); na impossibilidade de venda do título ou na ausência de investidores interessados em adquiri-lo (risco de liquidez); e na possibilidade de variação da taxa de juros e dos indexadores (risco de mercado). Em se tratando de título privado, o risco de mercado inclui, ainda, o chamado prêmio do risco, que é aquele inerente à capacidade de pagamento da emissora do título.

O que você está lendo é [Gabriel Mallet: Alerta de Spoiler!].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments