Pequenas e baratas: As small caps que negociam a preço de banana na bolsa

As small caps desabaram desde o início da alta da Selic; porém, isso não continuará para sempre e o momento é de aproveitar. (Imagem: Reuters/Andrew Kelly)

A alta da 💥️Taxa Básica de Juros (Selic) provocou estragos em todos os segmentos da 💥️bolsa, mas talvez nenhum sofreu tanto como as💥️ small caps. Antes consideradas “queridinhas” dos investidores, essas ações perderam metade do seu valor em menos de um ano.

Por terem menos liquidez, os papéis ficam mais suscetíveis às retiradas de capital dos tubarões do mercado & que migraram para investimentos mais atrativos em meio à disparada dos juros.

A 💥️Selic também tem outro efeito perverso nas 💥️small caps: essas “pequenas e notáveis” dependem mais do crescimento econômico do que as blue chips, ou companhias de maior capitalização.

É justamente a expansão da economia que faz dessas empresas grandes promessas para o futuro — e sustentam o otimismo com a ação.

💥️Luz no fim do túnel para as small caps

É verdade que o atual momento não parece nem um pouco otimista. Porém, já em 2023 a expectativa é de queda da 💥️inflação e, consequentemente, da 💥️Selic. O momento, explica a analista Cris Fensterseifer, da 💥️Empiricus, é aproveitar para comprar na baixa — e as💥️ small caps estão muito na baixa.

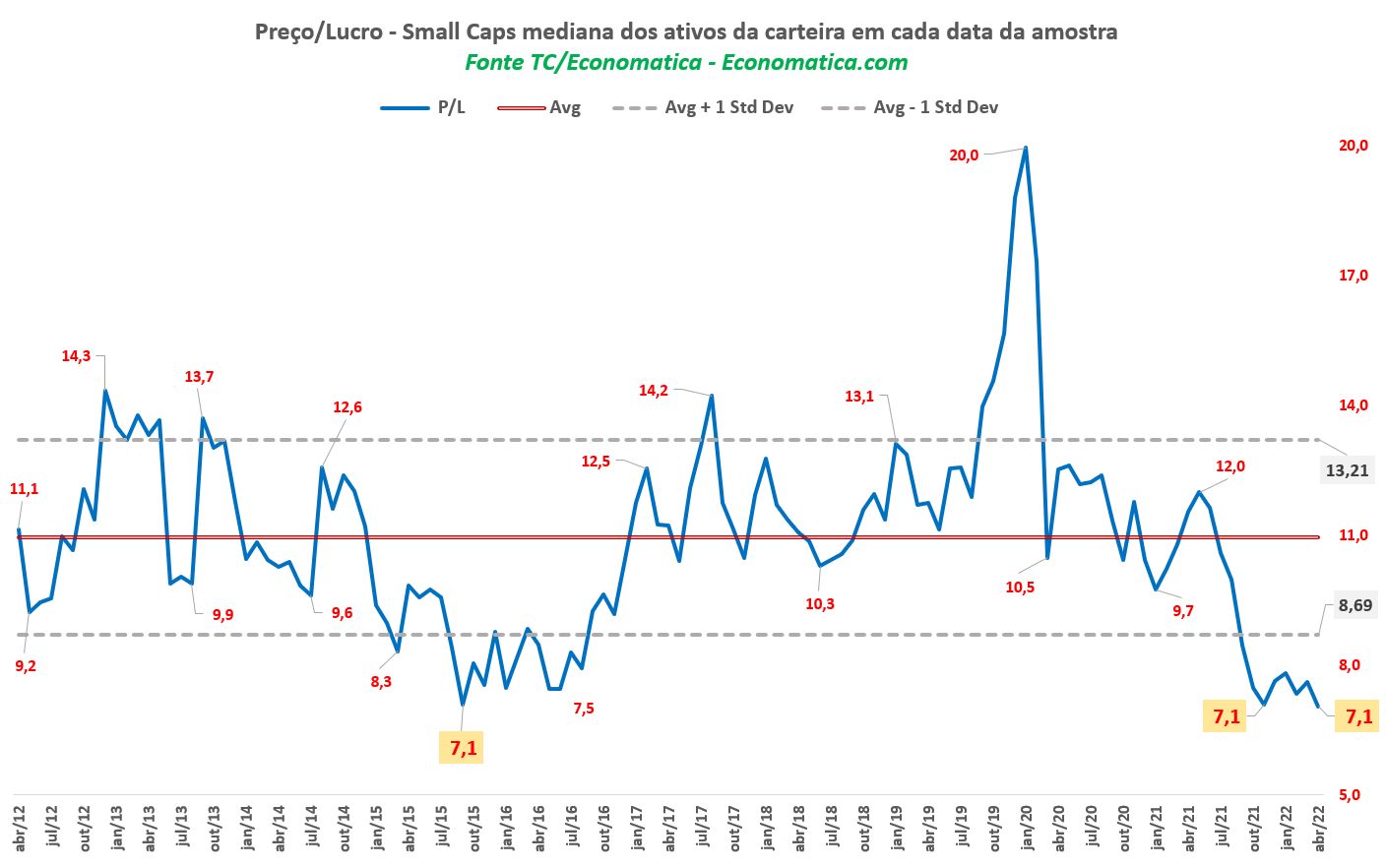

No gráfico abaixo, elaborado pela 💥️Economática, é possível ver que esse segmento se encontra com o preço sobre lucro (P/L) em patamares de outubro de 2015, período em que o Brasil passava por uma grave recessão econômica.

O preço sobre lucro mede o tempo que o investidor levará para recuperar seus investimentos. Quanto menor o indicador, mais baratas as ações.

“Para o longo prazo, podemos ter uma 💥️Selic reduzida. Além disso, as empresas continuam executando os seus planos de crescimento. A oportunidade agora é aproveitar essa queda que teve no ano passado para comprar essas ações”, destaca.

💥️As mais baratas do mercado

O 💥️Money Times ouviu seis analistas e gestores que indicaram 💥️small caps baratas e, mais importante, com fundamentos que sustentam o otimismo. Veja a seguir:

💥️Cris Fensterseifer, analista da Empiricus

Na visão de Fensterseifer, empresas voltadas para o 💥️varejo e 💥️consumo interno estão uma pechincha, já que sofreram mais com a alta da 💥️inflação. “Alguma delas estão recuperando bastante o seu ciclo de vendas”, destaca.

Nesse balaio, a analista cita os papéis da 💥️C&A (💥️CEAB3), que desabaram 74% desde seu 💥️IPO em 2023.

“Ela fez várias melhorias do seu negócio, renegociou a parceria que tinha com o 💥️Bradesco (💥️BBDC4) para oferecer crédito, investiu no centro de distribuição, melhorou a eficiência, abriu lojas”, diz.

“A varejista tinha ficado atrás das concorrentes nesse quesito, mas tirou o atraso”.

Para ela, C&A é uma empresa melhor do que antes da 💥️Covid e, no entanto, é negociada a uma cotação abaixo do pior momento da pandemia.

Fensterseifer não descarta, inclusive, que, nesses valores, a ação da empresa possa receber uma proposta de aquisição, o que faria com que os papéis disparassem.

Outra ação lembrada pela analista é a 💥️WDC (💥️LVTC3), também conhecida com 💥️Livetech da Bahia, que, segundo ela, está negociando a múltiplos baixos.

“É uma empresa que vende e aluga redes de cabos. Por meio desses contratos de aluguel, ela consegue margens melhores, além de elevar a recorrência porque realiza contratos de longo prazo”, diz.

Além disso, a empresa pode se aproveitar da expansão da energia solar, considerada “a nova corrida do ouro”. A 💥️WDC atua no ramo, com a venda de kits fotovoltaicos.

“Tivemos regulação de energia solar e há um benefício para quem instalar esse tipo de equipamento. Será o grande diferencial da companhia neste ano”, coloca.

Em sua opinião, a 💥️WDC também pode ser alvo de fusões e aquisições.

“Negociando a múltiplos baratos, eventualmente pode ser comprada, inclusive pela 💥️Intelbras (💥️INTB3), que tem alguns mercados em comuns. A empresa realizou o seu 💥️IPO no ano passado e negocia a múltiplos maiores que a 💥️WDC. Então uma consolidação nesse segmento pode acontecer”, diz.

3R ganhou duas recomendações de analistas (Imagem: Reprodução Linkedin 3R Petroleum)

💥️Bruno Komura, analista da Ouro Preto Investimentos

Komura, da 💥️Ouro Preto Investimentos, cita a 💥️Alupar (💥️ALUP11) como 💥️small cap barata e atrativa.

“Ela passou por um ciclo de investimentos dentro da carteira. Agora que os investimentos estão no final, praticamente todos os ativos estão operacionais, ou seja, vão começar a gerar receita”, diz.

Para ele, o cenário dará confiança para o mercado. Depois que começar a pagar bastante 💥️dividendos, é possível que o mercado precifique as ações, argumenta. “A ação negocia a múltiplos abaixo dos pares, mas tem um potencial alto por ser resiliente”.

Komura menciona ainda a 💥️Sinqia (💥️SQIA3), que apesar de ter disparado 27% no ano, guarda grande potencial de crescimento.

“Por representar custos baixos para os clientes, a 💥️Sinquia consegue repassar a 💥️inflação que está no contrato por IPCA ou IGP-M e o aumento de custos. Se protege da inflação, é ótima no que faz e maior que os concorrentes”, diz.

Para ele, a ação da empresa já subiu bastante. Mas o analista diz que ainda tem um potencial de crescer 50% no ano pelo meno & “tanto organicamente quanto inorganicamente por meio de fusões e aquisições”, argumenta.

Ele indica a 💥️3R Petroleum (💥️RRRP3), que em sua avaliação, está mais barata que 💥️Petrobras (💥️PETR3;💥️PETR4) e PetroRio (PRIO3).

“A companhia tem uma quantidade de reservas bem alta. Porém, o mercado acaba não precificando, dado que a empresa é muito nova. O mercado não paga por esse potencial, mesmo porque tivemos o caso 💥️OSX que machucou bastante os investidores e deixou eles céticos ao setor”, lembra.

Komura ressalta que toda a gestão da 💥️3R tem experiência com exploração de 💥️petróleo em terra. “Os números mensais estão mostrando evolução, estão conseguindo entregar o que prometeram”, finaliza.

💥️Sidney Lima, analista da Top Gain

A 💥️3R também foi citada por Sidney Lima, analista da Top Gain. Segundo ele, a empresa tem reportado um bom nível quanto a capacidade de produção, além de foco estratégico no segmento privado com receita dolarizada e expansão projetada no Brasil e países latino-americano.

“Pode ser beneficiada com as consequências do atrito entre 💥️Rússia e 💥️Ucrânia, além do fator de menor impacto com questões políticas como no caso de 💥️Petrobras“, destaca.

Lima também indica a 💥️Pet💥️z (💥️PETZ3), “uma tese de resiliência em contexto de incertezas constantes de mercado” e 💥️Via “uma das melhores empresas do segmento varejista do Brasil”.

“A empresa possui uma gestão estratégica, porem passou por dificuldades de provisionamento de despesa nos últimos resultados. Considerando a nova dinâmica da taxa de juros brasileira e o nível de preço que a ação se encontra passa a ter uma atratividade considerável”, argumenta.

Cruzeiro do Sul, a esquecida pelo mercado? (Imagem: Facebook)

💥️João Abdouni, analista da Inversa

Abdouni indica uma ação de um setor que tem apanhado bastante na bolsa: educação.

“A 💥️Cruzeiro do Sul (💥️CSED3) tem uma posição de caixa R$ 1 bilhão e uma dívida praticamente do mesmo tamanho, o que deixa a empresa com caixa líquido zerado, uma situação muito melhor do que suas concorrentes”, argumenta.

Ele diz que não havia se animado muito com o case à época do IPO devido ao valuation. “Mas agora, a R$ 3,90, considero a empresa atrativa”, completa.

A companhia negocia a 3,5 vezes a geração de caixa operacional (EV/Ebitda). Já seu crescimento esperado é de 11% ao ano.

“Observamos a empresa barata a R$ 3,90 e nosso preço alvo na casa dos R$ 8, 50% abaixo do IPO mas com potencial de 100% de lucro frente ao preço de tela atual”, coloca.

💥️João Aquino, analista de empresas da gestora Bahia Asset

Para Aquino, a 💥️Oncoclínicas (💥️ONCO3) ocupa um nicho importante dentro da saúde, e deve continuar experimentando crescimentos expressivos.

“Pré-IPO, a empresa já tinha uma capacidade instalada que permitia ela absorver essa demanda futura sem grandes investimentos adicionais. Pós-IPO, com a captação, a empresa pode investir em alguns ativos estratégicos, que aumentaram a sua escala”.

Ele argumenta que levando isso em consideração, a empresa deve ter um bom crescimento nos próximos anos, “o que nos leva a ver um bom risco/retorno no preço de hoje da ONCO3, 65% abaixo do preço do IPO”.

“Eu imagino que até o fim do ano, deverá ter um preço bem positivo para CBA”, coloca (Imagem: CBA/Divulgação)

💥️Rodrigo Crespi, analista da Guide Investimentos

Crespi gosta bastante da 💥️Minerva (💥️BEEF3), que deve apresentar mais um trimestre sólido, principalmente na divisão da Athena. “No médio a longo prazo, esperamos uma melhora no ciclo do gado. Além disso, é esperado dividendos interessantes”, diz.

Outra empresa é a 💥️CBA (💥️CBAV3)💥️, que saltou devido à alta do preço do 💥️alumínio.

“Eu imagino que até o fim do ano, deverá ter um preço bem positivo para CBA. Além disso, é negociada em múltiplo EV/Ebitda bem atrativo em comparação com seus pares internacionais. Tem entrada bem interessante no papel”, destaca.

O fim da emergência hídrica também é um ponto positivo para a empresa, já que a queda dos custos de energia podem melhorar as margens. “Será mais um trimestre com resultado forte para CBA”, completa.

✅💥️Siga o Money Times no Instagram!

✅Conecte-se com o mercado e tenha acesso a conteúdos exclusivos sobre as notícias que enriquecem seu dia! Sete dias por semana e nas 24 horas do dia, você terá acesso aos assuntos mais importantes e comentados do momento. E ainda melhor, um conteúdo multimídia com imagens, vídeos e muita interatividade, como: o resumo das principais notícias do dia no Minuto Money Times, o Money Times Responde, em que nossos jornalistas tiram dúvidas sobre investimentos e tendências do mercado, e muito mais. Clique aqui e siga agora nosso perfil!

Disclaimer

✅O Money Times publica matérias de cunho jornalístico, que visam a democratização da informação. Nossas publicações devem ser compreendidas como boletins anunciadores e divulgadores, e não como uma recomendação de investimento.

O que você está lendo é [Pequenas e baratas: As small caps que negociam a preço de banana na bolsa].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments