Para dividendos, qual é melhor: Petrobras (PETR4) ou Vale (VALE3)?

Vale e Petrobras divulgaram resultados fortes na última quinta, mas qual tem maior potencial de alta? (Imagem: Reuters)

A estratégia de lucrar com 💥️dividendos na bolsa permanece mais viva do que nunca. Quem possui ações da 💥️Vale (💥️VALE3) e 💥️Petrobras (💥️PETR4), por exemplo, embolsou quase R$ 10 de 💥️dividendos por ação na noite de ontem.

Mas qual das duas gigantes possui maiores perspectivas de provento? O 💥️Money Times ouviu analistas e chegou a um veredito: apesar do pagamento estelar da 💥️Petrobras, a 💥️Vale carrega menos risco.

O analista Pedro Galdi, da 💥️Mira Asset, diz que as duas estão pagando neste ano yield na faixa de 20%. Mas ele prefere 💥️Vale, já que a 💥️Petrobras, por ser estatal, pode ter uma mudança na política de preços.

Nesta semana, o ex-presidente 💥️Lula, que lidera as pesquisas de intensão de votos,💥️ já afirmou que pretende alterar a política da estatal.

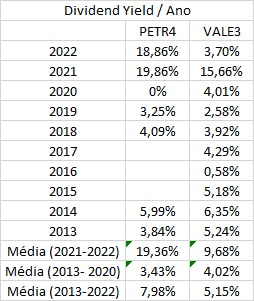

Régis Chinchila e Luis Novaes lembram que a partir de uma análise quantitativa, é possível perceber que a 💥️Petrobras se destaca pelo momento: o dividend yield desde o início de 2023 supera os 19% enquanto o da 💥️Vale é próximo a 10%.

“Mas se desconsideramos os eventos recentes da 💥️Petrobras e analisarmos o período anterior (de 2023 a 2013), a 💥️Vale se mostra mais consistente quanto a distribuição de proventos, mantendo a média de 4,02% contra 3,43% da 💥️Petrobras, além do fato de que não houve pagamentos durante 3 anos no período considerado por parte da petrolífera”, dizem.

💥️Veja na tabela abaixo:

Fonte: Terra Investimentos

A dupla afirma que, pela consistência e risco envolvidos ao se investir numa estatal, a 💥️Vale seria uma melhor escolha a longo prazo.

Para o💥️ BTG Pactual, a proximidade das eleições presidenciais pode aumentar o risco de mudanças no posicionamento estratégico da petroleira e de uma possível interrupção nos pagamentos de dividendos.

“Gostamos que a empresa tenha aumentado a visibilidade na distribuição de caixa, mas nossa 💥️recomendação ‘neutra’ é sustentada por uma maior incerteza nos pagamentos a partir de 2023″, diz trecho de relatório assinado por Pedro Soares e Thiago Duarte.

Vale e Petrobras, fotografias opostas

💥️Vale e 💥️Petrobras divulgaram resultados bem diferentes. Enquanto a petroleira caiu nas graças dos analistas, a mineradora decepcionou.

Embora haja preocupações, para algumas casas, como o 💥️BTG, ainda há esperança para ações da 💥️Vale.

A recomendação de compra da 💥️XP e do 💥️BTG, o segundo com preço-alvo de US$ 25 para a 💥️ADR, não caiu com a divulgação dos resultados do segundo trimestre, e por um simples motivo: os papéis da companhia estão muito descontados, negociados a aproximadamente 3,5 vezes EV/Ebitda (valor da empresa sobre Ebitda) para 2022.

Segundo o 💥️BTG, mesmo com a reabertura conturbada da economia chinesa, a exposição a Vale/minério de ferro ainda parece boa.

“Essa é uma commodity que tem mais de 70% de exposição à China”, destacam os analistas Leonardo Correa e Caio Greiner, em relatório publicado na noite desta quinta (28).

O 💥️BTG menciona ainda a boa disciplina da administração em sua estratégia de alocação de capital, com pouco crescimento de capex (investimentos).

Além disso, o banco acredita que os investidores vão favorecer a agenda de remuneração a acionistas da Vale.

“Estimamos ✅yield de 15% para 2022, incluindo o programa de recompra de ações de aproximadamente US$ 8 bilhões recentemente anunciado”, afirmam Correa e Greiner.

No caso da 💥️Petrobras, a empresa ainda pode pagar cerca de US$ 16 bilhões em 💥️dividendos relacionados aos resultados de 2022, supondo que não haja mais alavancagem, disse o 💥️Bradesco BBI💥️.

Os analistas Vicente Falanga e Ricardo França, do 💥️Bradesco BBI, pontuam que os 💥️dividendos anunciados superam a geração de caixa da 💥️Petrobras no segundo trimestre, mas afirmam que “o pagamento é altamente compatível com o balanço futuro”.

“O endividamento continuou a cair acentuadamente, com a dívida bruta agora em US$ 54 bilhões (vs. US$ 59 bilhões no 1T22), e a dívida líquida agora em US$ 34 bilhões, com dívida líquida/Ebitda projetada para 2022 agora em 0,5x, abaixo da média dos seus pares globais”.

✅Money Times é Top 9 em Investimentos!

Obrigado pelo seu voto! Graças a você, o Money Times está entre as 9 maiores iniciativas brasileiras no Universo Digital em Investimentos. Se você conta com o conteúdo do site para cuidar bem do seu dinheiro, continue votando e ajude o Money Times a se tornar o melhor portal de notícias de investimentos do Brasil. Contamos com o seu apoio. CLIQUE AQUI E VOTE!

O que você está lendo é [Para dividendos, qual é melhor: Petrobras (PETR4) ou Vale (VALE3)?].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments