Marink Martins: O que está por trás da queda expressiva no preço do petróleo

💥️Por Marink Martins, do blog MyVol e autor da newsletter Global Pass

Dentre os tópicos que discuti com o Louis-Vincent Gave em evento realizado esta semana, falamos sobre a queda no preço do petróleo.

💥️Marink Martins: 5 perguntas para o fundador da Gavekal Research

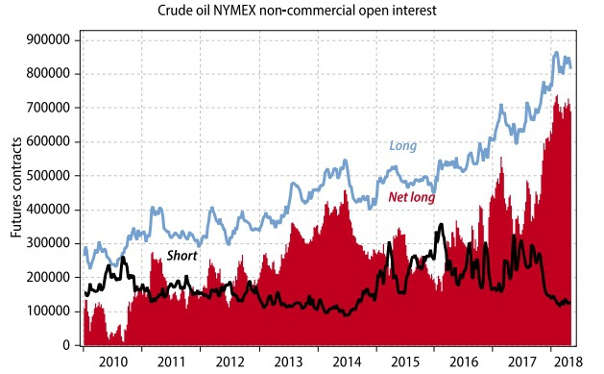

Diz ele que uma das razões pela qual o mercado encontrava-se muito comprado em contratos futuros do petróleo era devido ao fato que tal ativo estava sendo utilizado em uma operação de “cash & carry” com contratos futuros de gás natural. Eu explico melhor a seguir.

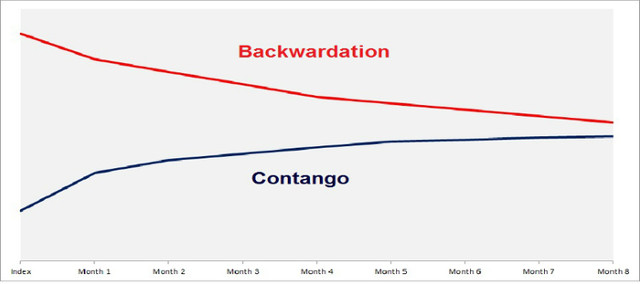

Primeiramente, é importante compreendermos que para cada commodity em que há um mercado futuro para seus preços, há uma curva formada por estes preços e prazos, e tal curva poderá estar inclinada, achatada ou invertida.

Quando o preço atual (“spot price”) é inferior aos preços futuros, diz-se que a curva está em “CONTANGO” (inclinada). Por outro lado, refere-se a uma curva invertida & aquela onde o preço atual (“spot price”) é superior aos preços futuros & como uma curva em “BACKWARDATION”.

Ao longo desta semana, muito se falou sobre a curva de juros dos títulos do tesouro americano que teria mudado sua inclinação, sinalizando que uma recessão estaria iminente.

Uma outra importante definição diz respeito ao que vem a ser uma operação de “cash & carry”. Tal nome aparentemente sofisticado refere-se a operações onde compra-se o mercado à vista (“cash”) e vende-se contratos futuros do mesmo ativo em busca de uma taxa de juros (“carry”).

Para que uma operação de “cash & carry” seja interessante, é importante que a curva de preços futuros para este determinado ativo esteja com uma formação em CONTANGO (“inclinação positiva”).

Agora voltando a narrativa de Louis Gave para a queda nos preços do petróleo…

Existem duas faces que contribuem para justificar a queda nos preços do dito “ouro negro”.

No viés macroeconômico/geopolítico, tivemos dois eventos impactantes: a flexibilização das sanções impostas ao Irã através de concessões (“waivers”) e a morte de Jamal Kashoggi que deixou Mohammed Bin Salman (“MBS”) devendo um favor ao governo americano.

Mais interessante, porém, é a discussão relacionada ao viés técnico; aquele associado ao mercado.

De acordo com o Louis, a estrutura da curva de preços futuros do gás natural apresentava-se em “major CONTANGO”; isto é, bem inclinada.

Embora o diferencial entre o preço futuro e o spot já garantisse uma taxa interessante, é sempre possível turbinar uma operação com uma certa dose de engenharia financeira. O interessante é que estas obras sempre terminam como uma “tragédia grega” para muitos; e esta não foi diferente.

Há indícios de que muitos investidores se posicionaram em contratos futuros de petróleo, utilizando-os como base para a venda de contratos futuros de gás natural. Observe que enquanto a estrutura de preços para o gás natural estava em CONTANGO, a curva de preços dos contratos futuros de petróleo estava em BACKWARDATION. Em suma, tal engenharia financeira permitia ganhar um “carry” (juros) de ambos os lados.

Tratava-se de uma operação “long/short” daquelas que, enquanto funcionava, o trader era considerado gênio. Quando deixava de funcionar, o mesmo morria como um tolo.

Eu mesmo já fiz estas besteiras e o processo de reversão destas operações sempre deixa cicatrizes.

A partir do momento em que a mídia noticiou as diversas concessões (“waivers”) feitas pelo governo americano a diversos importadores de petróleo, como a Turquia, os preços futuros começaram a cair.

De repente, a retórica de que o preço do BRENT iria para US$100 já não parecia convincente.

E aí o que vimos foi um típico movimento de zeragem impulsionada por chamadas de margens de todos os lados.

Ao mesmo tempo em que o preço do petróleo caia, o preço do gás natural disparava.

E como sempre, alguns fundos alavancados ficaram pelo caminho, pois existe um ditado, muito conhecido nos mercados, que é quase uma lei:

Um bom fim de semana a todos, Marink MartinsO que você está lendo é [Marink Martins: O que está por trás da queda expressiva no preço do petróleo].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments