Felipe Miranda: Ei, você, do private, das gestoras de fortunas, dos multifamily offices…

“That what you fear the most could meet you halfway”

Eddie Vedder

Divido a quarta em quatro partes. Tudo antes da feijoada e do futebol, claro. Lá em casa era assim: primeiro a obrigação, depois a diversão. Com papai não se brincava.

“Pra quem você escreve?”

Não sei, mas tento escrever para todo mundo. Suitability não cabe a publicadoras de conteúdo.

💥️Popularidade de Bolsonaro se mantém estável, revela pesquisa Ibope/CNI

Aliás, só um parêntese sobre isso: nossos liberais do mercado financeiro leram Milton Friedman? “Você não pergunta para o empresário se ele aplica uma função de maximização de lucro.”

Steve Jobs também entendia o conceito e desprezava pesquisas de mercado. Se você perguntar ao consumidor se ele gostaria de comprar um iPad antes de saber o que é um iPad, ele vai dizer que não.

Vamos fazer o suitability do investidor iniciante perguntando para ele, que não sabe de investimentos (afinal, ele é iniciante!), coisas sobre investimento? A Netflix, o Google, o Facebook, o Twitter não questionam qual anúncio você gostaria de ver ou a qual filme quer assistir.

Eles se baseiam no seu comportamento. Definem seu perfil não com questionário, mas com base no seu próprio comportamento — você é uma metonímia de si mesmo. Ser é mais do que falar; o agir transcende o entendimento; a existência precede a essência. Sartre também não faria suitability.

Retomo o fio da meada.

Parte 1: O melhor para o cliente private está fora do private

Hoje quebro a tradição. Quero falar só com os clientes do private banking, das gestoras de fortunas, dos multifamily offices, dos fundos exclusivos.

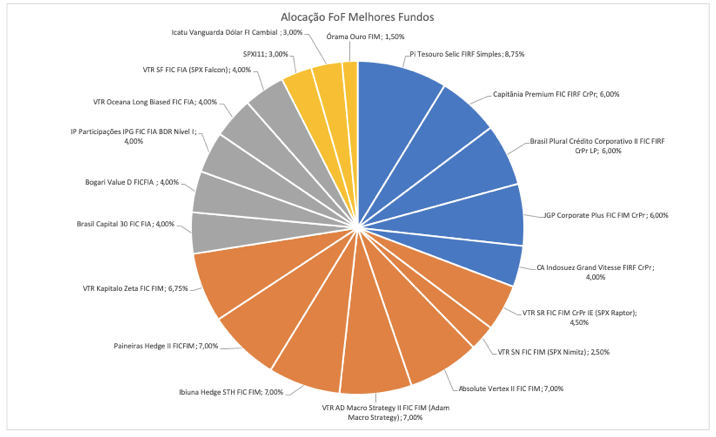

Com toda humildade e todo respeito, gostaria de propor-lhes um desafio honesto. Olhe para a carteira abaixo e analise com atenção:

(Imagem: Empiricus Research)

Você consegue acessar um portfólio melhor do que esse? Pergunto de coração aberto, papo reto. Cheque com seu banker, com seu alocador.

Hoje é um dos dias em que a Empiricus se encontra com ela mesma.

E talvez o “sistema” se encontre com algo que ele sempre temeu bem no meio da rua: uma alternativa levada também ao varejo que seja melhor do aquilo que ele (o “sistema”) consegue levar para seus clientes bilionários, multimilionários ou profissionais.

Na minha opinião, essa é a melhor carteira disponível hoje no mercado. Ela é, pra mim, superior a qualquer outra dos privates, dos multifamily offices, das grandes gestoras de fortuna.

Está tudo aí:

• A devida diversificação e o devido balanceamento, com um “sizing” adequado de cada classe;

• A filosofia de proteção tão defendida aqui dentro (como viver num mundo que não entendemos?);

• Fundos fechados e/ou exclusivos a profissionais;

• Estrutura de cobrança sem conflito de interesses, com rebates sendo devolvidos para dentro do fundo.

Por isso, se você pertence a esse grupo seleto aí de cima, receba o convite para conhecer essa carteira. E se você não é: não se preocupe. Eu apenas fingi que não falava com você (mentiras sinceras me interessam). A partir de 1 mil reais, você também pode acessar esse portfólio.

Tudo isso só foi possível por conta do brilhantismo e da competência da Luciana Seabra. Ela selecionou os melhores fundos do mercado e os colocou numa carteira idealizada dos sonhos.

Então, a gestora Vitreo montou um Fundo de Fundos para perseguir a carteira teórica proposta pela Luciana — feita sua própria diligência, o mais do que competente Jojo, gestor do FoF, referendou a indicação da Luciana e tornou a idealização original em algo concreto. Você pode investir no FoF Melhores Fundos clicando neste link.

Evidentemente, o respeito e o reconhecimento dos gestores pela Luciana Seabra também foram fundamentais nesse processo — jamais abririam capacity de fundos fechados em outros lugares se não fosse pelo seu reconhecido talento e trabalho. Agradeço em nome de todos da Empiricuspor isso.

Como eu também tive uma pequena contribuição na concepção de toda essa história, estaremos hoje, às 20 horas, numa Live: Luciana, Jojo e eu, para conversar sobre essa carteira e falar as besteiras de sempre. Você está convidado e pode acompanhar tudo neste link.

Parte 2: Não ouça análise de valores mobiliários em caráter irregular ou (fique com as suas Bs 50)

Ontem, me senti nas Noites do Terror do Playcenter ao receber um e-mail de um assinante que questionava sobre manter ou vender suas NTN-Bs 2050 (Tesouro IPCA+ 2050), após receber a seguinte comunicação eletrônica de sua corretora (emito os nomes por questão de privacidade; não importa o caso particular, mas sim a prática geral, que, infelizmente, é recorrente):

“XXX boa tarde,

Como trabalho estratégico da mesa de inteligência, detectamos o título 2050 está nas suas máximas e já gerou ágio grande desde sua aplicação. Levando a estratégia de redução de vencimento (risco), seria muito importante a troca por títulos mais curtos como forma de proteção do investidor.

Segue anexo informações imprescindíveis para possíveis trocas de posições e abaixo gráfico de evolução desta aplicação em comparação com o CDI:”

Se você conseguiu identificar em qual língua isso está escrito, percebeu que o agente autônomo sugeria ao investidor trocar suas NTN-Bs por papéis mais curtos, como forma de reduzir o risco da carteira. Tenho a mera suspeita de que, nessa troca, o AAI apropriar-se-ia de algum spreadzinho na compra e venda dos títulos — afinal, todo mundo é filho de Deus.

Eu não sei por onde começar.

A primeira coisa é que o agente autônomo não pode sugerir ou recomendar nada. Ele está dentro de um ambiente regulado e lhe cabe apenas a prospecção de clientes e distribuição de produtos.

Daí, para tentar evitar a pala de enviar uma recomendação por e-mail que poderia servir de prova contra si, ele recorre a um suposto “trabalho estratégico da mesa de inteligência” (onde vivem? De que se alimentam? Como se reproduzem?).

Depois, usa como argumento para a substituição o fato de que: “está na máxima e já gerou ágio”, por isso precisa ser vendido. Agora temos a análise gráfica, a análise fundamentalista e a análise elevador.

Se subiu, você vende. Além de não gozar de nenhuma fundamentação econômica e/ou financeira, se levada a cabo, a estratégia vai implicar sempre vender coisas que sobem (boas) e manter coisas que caem (ruins). O resultado de longo prazo é que o investidor vai morrer com uma carteira de micos na mão.

Enquanto a comunicação e a interação com o investidor, num ambiente cada vez mais digital e fluido, se der a partir de um preposto conflitado, esse tipo de coisa vai acontecer.

A propósito, não venda suas Bs 50. Vão ser a porrada do ano com a Previdência. A sugestão vem do trabalho estratégico da nossa mesa de inteligência.

Aí vai mais uma ideia para o vizinho: fundo de taxa zero para comprar B50. Mais barato do que comprar no Tesouro Direto. Tem estoque de pessoa física com isso e comprador marginal recorrente. Vai brotar cadastro.

Parte 3: Investimento sadomasoquista

Se eu tivesse o contato dela, ligava para a Wendy Rhoades e sugeria abrir um sex shop especializado em sadomasoquismo. Uns baitas chicotes, umas botas grandonas de bico fino pretas, correntes, velas, cadeado, algema. Até tchacos eu colocaria. Tudo bem hardcore, treze mesmo.

Todo mundo já sabe das preferências dela mesmo. Aproveite o limão para fazer uma limonada. Antifragilidade na veia. Ia vender igual água. Se adotar a técnica do “storydoing”, paga de guru da parada e fica mais rica do que a Rebeca.

Ops, para evitar dormir no sofá, preciso dar os créditos da ideia para a Gabi, a investidora anjo em startups sados. Vamos nos limitar ao papel de investidora capitalista não executiva, por favor.

Essa foi só para descontrair. E, no suitability, só pra quem assiste à série “Billions”. Se você não entendeu nada, por favor, me desculpe.

Parte 4: Incorporando a convexidade sem tecnologia

Noutro dia, nessa história impossível de tentar entender qual será a tecnologia vencedora, seja no mundo das fintechs ou do e-commerce, sugeri abordagem alternativa. Desistir de acertar o vencedor e comprar um combo de várias empresas do setor. Você vai errar a maioria, mas um único acerto vai pagar a conta toda. Convexidade, a gente vê por aqui.

A mesma filosofia pode ser empregada às incorporadoras, na minha visão, em especial às de “segunda linha”. Essa turma é um beta gigantesco e, se estivermos mesmo num bull market estrutural, definido com maior precisão a partir da evolução da Previdência, vai ter coisa aí se multiplicando por dez. Qual delas? Não sei. Compre quantas puder.

O que você está lendo é [Felipe Miranda: Ei, você, do private, das gestoras de fortunas, dos multifamily offices…].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments