Analisar ações com “ciência de dados” funciona? Depende do país

Há muito em jogo para profissionais quantitativos focados em renda variável (Imagem: Site da Rayliant)

Jason Hsu cofundou uma das mais famosas firmas de investimento quantitativo. Mas quando as estratégias de ações que ele ajudou a introduzir nos 💥️EUA começaram a dar errado, ele decidiu partir para a Ásia. E elas também não funcionaram por lá.

Isso tudo aconteceu em 2016. Desde então, Hsu está na vanguarda de profissionais quantitativos que estão reformulando estratégias sistemáticas para conquistar o segundo maior mercado acionário do mundo.

Ações chinesas estão perto da conclusão do processo de entrada nos índices MSCI, acompanhados por trilhões de dólares em ativos. Com isso, firmas americanas de prestígio, como D.E. Shaw e Two Sigma Investments, estão intensificando esforços no segmento.

Há muito em jogo para profissionais quantitativos focados em renda variável, como Hsu, que ajudou a fundar a 💥️Research Affiliates.

Ações chinesas estão perto da conclusão do processo de entrada nos índices MSCI, acompanhados por trilhões de dólares em ativos (Imagem: Reuters/Issei Kato)

O mercado da 💥️China movimenta cerca de US$ 6,7 trilhões e investidores sistemáticos mal têm presença nele. Isso significa que não há risco de superlotação nas posições — situação que, segundo especialistas, prejudica as taxas de retorno nos EUA.

Na verdade, o desafio vem dos investidores de varejo. Pessoas comuns são tão prevalentes no país que as estratégias de investimento em fatores promovidas por Hsu (que analisam ações com base em características como tamanho ou volatilidade) seguem regras diferentes. E ele passou anos aprendendo sobre elas.

“É nesses mercados que estão as oportunidades”, disse Hsu, hoje diretor de investimentos da 💥️Rayliant Global Advisors. “Com mais investidores de varejo, há mais negociações em cima de ruído, há mais erros comportamentais.”

Hsu vê mais erros comportamentais em mercados com elevado número de investidores de varejo (Imagem: Linkedin de Jason Hsu)

Estudos de Rayliant mostram, por exemplo, que o clássico fator de valor — que enfrentou uma década desastrosa nos EUA — vai bem na China. Embora as taxas de retorno tenham piorado um pouco nos últimos anos, sua sobrevivência ressalta as diferenças comportamentais em um mercado onde mais de oito em 10 transações são realizadas por investidores de varejo.

Sendo assim, a estratégia de momentum — dedicada à compra dos papéis de maior valorização recente, que se mostrou um dos fatores de melhor desempenho em 💥️Wall Street nos últimos anos — fracassa na China porque pessoas comuns reagem de maneira intensa e rápida ao noticiário. Mas a abordagem inversa, de apostar em reversões, faz sucesso.

“Tivemos que criar modelos completamente novos para a China”, conta Marko Schaffrick, diretor-gerente da 💥️True Arrow Capital Management, de San Jose, Califórnia, que implementa estratégias sistemáticas de negociação em mercados asiáticos. “É preciso adaptar tudo a cada local.”

Na 💥️Huatai-Pinebridge Investments, a diretora de investimentos quantitativos, Hanqing Tian, descobriu que crescimento recorde dos lucros — que costuma já ser descontado nas cotações dos ativos nos EUA — ainda prevê quais serão as ações de melhor performance na China.

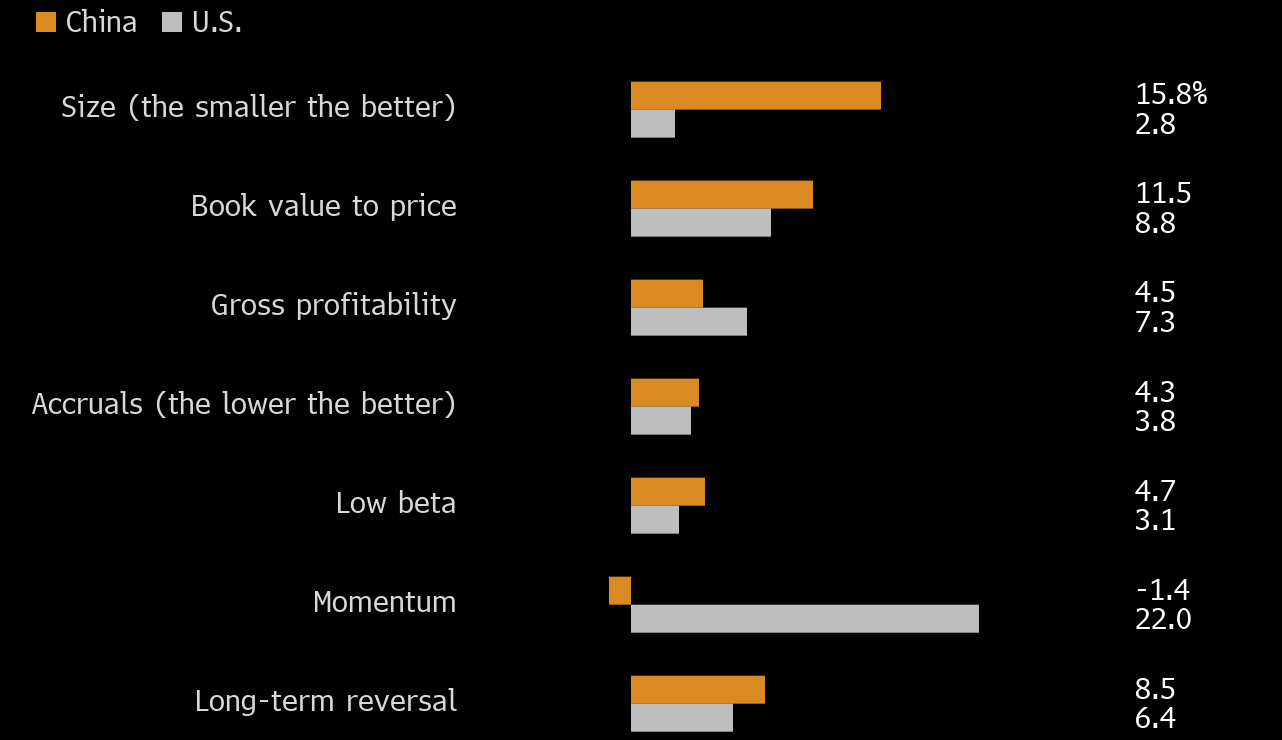

💥️Adaptar e aplicar: os fatores para o desempenho mudam entre os EUA e a China

💥️Fonte: “Anomalias nas ações-A na China” de Jason Hsu, Vivek Wiswanathan, Michael Wang e Philip Wool 💥️Nota: As barras mostram o retorno médio anualizado com peso semelhante de 1965 a 2016 para os EUA e desde 1995 para a China. Portfólios “long-short” formados pela compra de ações no primeiro décimo e a venda das no fundo. As provisões de dados são disponíveis apenas a partir de 2000 na China. Apenas as 80% maiores ações em valor de mercado foram incluídas.

Níveis elevados de gastos de capital — sinal de alerta em mercados desenvolvidos — podem motivar ganhos superiores no curto prazo na China, talvez porque os investidores enxerguem isso como demonstração de força da empresa, explicou ela em entrevista.

A estratégia de comprar ações que pagam dividendos elevados, por exemplo, é distorcida por regulamentações locais que incentivam empresas a devolver dinheiro aos acionistas. Algumas podem vender novas ações para fazer isso, diluindo o valor dos papéis e reduzindo as taxas de retorno.

“O retorno dos dividendos como indício de valor é usado frequentemente em outros mercados”, disse David Lai, codiretor de investimentos da 💥️Premia Partners, firma com sede em Hong Kong focada em ETFs smart beta que é assessorada pela Rayliant. “Porém na China, as políticas e regulamentações do mercado dificultam bastante a geração de um desempenho semelhante.”

O que você está lendo é [Analisar ações com “ciência de dados” funciona? Depende do país].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments