Cripto: 20 conselhos de investimento (ou não) & Parte 2

O especialista Ryan Selkis da Messari fala sobre suas expectativas do mundo cripto na próxima década, aconselhando (ou não) os seus leitores no que investir (Imagem: Pixabay/edar)

💥️Parte 1

11. Eu voltei atrás sobre os fundos de cripto

Não acredito que estou escrevendo isso, mas sou um comprador líquido de gestores de fundo de cripto em geral.

Eu ainda acho que a maioria deles terão um 💥️mal desempenho, mas existe um elemento de acessibilidade que eu subestimei quando eu debochei das taxas padrão de 2 & 20 em 2017.

Essas são questões de taxa única, tecnológicas e regulatórias apresentadas pelos líderes de cripto para uma situação em que não faz sentido econômico de preparar infraestruturas internas como um gestor de ativos, a menos que você realmente vá apostar todas as suas fichas.

Investidores institucionais que querem exposição vão (e provavelmente deveriam) ter juros de sociedade limitada em gestores de grandes empresas e, talvez, comprar 💥️bitcoin diretamente. Isso é tudo se você está gerenciando um grande portfólio.

Eu não espero que essa abordagem resulte na referência de alfa vs. bitcoin, mas talvez resulte em um desempenho superior e absoluto como uma sociedade limitada se fizer parte de um portfólio de investimento maior.

Tem sido uma viagem ver pensões e doações finalmente entrarem no combate. O vírus está se espalhando.

Espera-se o surgimento de um fundo com boa reputação e melhor estruturação (Imagem: Pixabay/mohamed_hassan)

12. Estou otimista sobre os fundos apesar das grandes reduções

Sou um comprador de fundos de cripto como uma classe apesar (ou porque) muitos dos fundos estão sendo bem pouco utilizados nesses últimos anos. Fora dos fundos nativos de cripto, parece que a 💥️Paradigm, 💥️Placeholder e 💥️Polychain são uma classe própria, de forma reputacional.

Dito isso, existe um verdadeiro lixo tóxico em alguns desses livros que eu ouvi serem marcados agressivamente. Felizmente, mais do que os fundos de nível superior parecem ter estruturado mais travamentos e mais sociedades limitadas críveis do que se era esperado dois anos atrás.

Então liquidações descontroladas parecem improváveis. Eu ficaria surpreso se surgisse um fundo de alto nível (em termos de reputação, não de ativos sob gestão) no ano que vem, mesmo se (quando?) os “💥️Ethereum Killers” vierem ao mercado e chiarem. O pior já passou.

Tokenização e ETFs de cripto mantém a atratividade de cripto (Imagem: Christopher Kazakis/Medium)

13. E os produtos passivos?

Todo mundo contou vantagem no fim de 2017 em relação à tokenização de tudo. Isso foi quando a dominância do bitcoin caiu para níveis recordes de 36% (36%!!!).

Naquela época, eu previ que “a maioria dos fundos de cripto (sem taxas) iriam ter um desempenho ruim contra bitcoin e 💥️ether como referências… antes tarde do que nunca, empresas vão perceber que não deveriam estar pagando fundos contínuos denominados em bitcoin e ether. Quando isso acontecer, você vai ver uma grande entrada de capital para fundos passivos de índice”.

Pode-se dizer que isso estava correto, mas eu superestimei a probabilidade dos 💥️ETFs de cripto serem aprovados em menos de dois anos, que é o que mantém os fundos de cripto tão atrativos.

Como resultado, os reguladores só querem aprovar produtos de cripto que enfraquecem o preço, e não que coloquem lenha na fogueira.

A Grayscale tem “ETFs secundários” que acrescentam ativos ao seu fundo, mas esse fundo não poderia existir, legalmente falando (Imagem: Facebook/Grayscale Investments)

14. Mais Grayscale, menos cripto

Era de se esperar que os produtos de cripto se tornassem absurdamente competitivos nas taxas, parecido com o mercado das corretoras. Mas esse não foi o caso.

💥️Grayscale Investments, da 💥️Digital Currency Group, está em uma posição regulatória única como uma gestora de ativos.

Tem praticamente um monopólio temporário estranho no mercado de ETFs de cripto nos 💥️EUA, onde seus “💥️ETFs secundários” permitem que eles acrescentem ativos sob gestão ao seu fundo que, tecnicamente, nunca poderia existir.

Eu já falei sobre a negociação na Grayscale e como seus produtos funcionavam no passado.

Mas, para resumir, a estrutura estranha permite que os investidores institucionais criem novas ações no fundo, se livrem delas após um ano em prêmio público de mercado e depois reciclem os ganhos após os impostos em um custo-base maior.

DCG vai precisar ir a público antes de um ETF de bitcoin ser aprovado (Imagem: Facebook/Grayscale)

Como resultado da estrutura inteligente, Grayscale fica com todos os benefícios de executar um comércio de ETF com um 💥️fosso regulatório insano para defender a taxa de administração de 2% sobre seus 4-5 produtos públicos pelo futuro próximo.

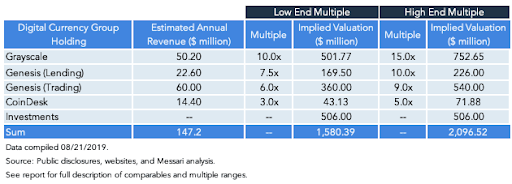

E a narrativa continua! DCG também é um dos unicórnios de cripto mais bem-posicionados nos EUA a acessar os mercados públicos via uma 💥️IPO, já que suas empresas combinadas totalizam cerca de US$ 100 milhões em receita de alta margem e eles têm um enorme portfólio de 💥️criptoativos e de risco (também fizemos uma 💥️somatória sobre a DCG no último trimestre).

Mas a ironia é que, provavelmente, a DCG vai precisar ir a público antes de um ETF de bitcoin ser aprovado, o que, possivelmente, resultaria em um aumento na competição (e um corte nas taxas) para os produtos da Grayscale.

Será que um fundo de quase índice poderia ir a público se um ETF não pode?

(Tabela sobre o desempenho da Grayscale no primeiro semestre de 2023, fornecida pela Messari)

15. A Alquimia de Cripto

Meltem fez uma ótima publicação sobre a história da alquimia que explicava o status atual da criptoeconomia como 💥️pseudociência.

✅“Praticantes da alquimia tinham boas intenções e queriam usar seu conhecimento como uma ferramenta para ajudar a humanidade a ser melhor… Essas buscas tiveram [um papel] no desenvolvimento de áreas da filosofia, química, biologia, física, geologia, etc. O que começou como uma pseudociência, com raízes no misticismo, começou a evoluir para uma protociência com aplicações práticas e implicações muito verdadeiras para o futuro da humanidade.”

Isso me parece sensível e a melhor forma de valorar os criptoativos hoje pareça ser em um valor-base relativo ou em cestas.

Negocie bitcoin/💥️litecoin, ether/ethereum killers, 💥️monero/💥️zcash quando os valores relativos ficarem muito distantes das médias históricas. Caso contrário, quando se fala de métricas fundamentais e emergentes, existem três que eu mais gosto:

💥️1) Valor de mercado/valor de mercado obtido (MVRV, na sigla em inglês) para moedas proof-of-work

Isso mede o valor acumulado de cada moeda recém-minerada baseado no preço de mercado na momento de sua emissão original e depois é comparado à capitalização de mercado atual.

As duas vezes em que o MVRV do bitcoin caiu para menos de um foram durante as baixas cíclicas do bitcoin em janeiro de 2015 e novembro de 2018. Já o MVRV do litecoin caiu até 50% desde maio, e zcash está em apenas 0,32%.

Isso só funciona se você acreditar nos aspectos monetários fundamentais de um ativo específico, já que você sabe que é psicologia humana para pessoas que detém posições subaquáticas na esperança de que vão se recuperar. 💥️Aqui está um gráfico para rastrear o MVRV, dos nossos amigos da 💥️Coinmetrics.

Gráfico da CoinMetrics fornecido pela Messari

💥️2) 10 taxas de cobertura de liquidez “reais”

Acabei de inventar esse termo enquanto escrevia essa frase.

Usamos nossos volumes “reais” das corretoras que acreditamos omitirem 💥️wash trades (manipulação de mercado) de suas APIs (interfaces de programação de aplicações) públicas, então teremos uma variável proxy para suporte de compra. Se você pegar isso e dividir pelo valor diário em dólar das cripto recém-mineradas/vendidas de uma rede específica, você pode ter uma “taxa de cobertura de liquidez”.

Isso permitiria que você soubesse se existe liquidez suficiente na corretora em uma base diária para lidar com novas liquidações sem queimar o preço completamente.

Baixas taxas de cobertura de liquidez resultam em rotinas lentas e estáveis em mercados individuais. É por isso que eu continuo odiando 💥️ripple e amando zcash como uma tese pessoal de investimento (E NÃO COMO UM CONSELHO DE INVESTIMENTO, OUVIU?).

💥️3) Taxas de redes como uma porcentagem de uma nova emissão

Como eu mencionei no 💥️item 7, sou a favor das taxas de transação das redes como direcionadores de valor fundamental para 💥️tokens de rede, e eu odeio recompensas inflacionárias. Taxas de rede significam que as pessoas estão de fato usando sua plataforma, e isso é uma coisa boa!

É melhor ainda se as taxas superem o que você esperaria ganhar por recompensas de novos blocos. Isso vai emergir durante anos — necessariamente ano que vem, mas preste atenção já que vai ser uma variável proxy para adesão legítima.

A “macrocorrida” se dará pela competição de fazer cripto dar certo no mercado tradicional (Imagem: Pixabay/annca)

16. A macrocorrida

Parece dramático, mas os próximos 12-24 meses podem decidir se cripto vai emergir como uma classe de ativos séria na próxima década ou se vai desaparecer em um inverno longo e nuclear. Agora é cara ou coroa.

Nós provavelmente vamos precisar de uma rali 20x daqui (que poderia nos colocar no mesmo patamar que a bolha do 💥️pontocom) antes que cripto pareça “grande demais para não dar certo” ou difícil de se regular e saia do mercado.

Isso é um grande número (cerca de US$ 4 trilhões), mas não é tão grande quando você considera que talvez só 10% da capitalização de mercado (US$ 400 bilhões) mova o preço de mercado tão alto assim.

Com empresas (talvez bancos centrais?) servindo de entrada de capital e negociação, custódia e soluções de cumprimento fiquem disponíveis on-line, esse tipo de entrada de capital é menos viável. Temos 20 anos e uma boa ideia de globalização além da bolha do pontocom.

As ofertas iniciais de moedas foram relevantes em 2017, mas, na próxima década, os fundos se mostrarão interessantes na hora da aplicação de capital (Imagem: Money Times)

17. As ICOs morreram, mas os fundos do ecossistema estão vivos

Não parece que haverá uma catálise para crescimento no mercado das 💥️ICOs em 2023 e é provável que as liquidações de tokens privados sirvam como a sentença de morte oficial para as ICOs por um tempo. A época de fazer dinheiro com ICOs era em 2015 e 2016, quando elas eram do contra.

No futuro, vai ser interessante ver como algumas dessas empresas irão gerenciar seus grandes cofres. Ripple, 💥️Tron, 💥️Block.One e 💥️Tezos têm um enorme capital para aplicar (mais do que todos os fundos de cripto) e não têm sido cautelosos sobre seu ritmo de investimento nos mercados cripto e tradicional.

Ainda não foi tomada nenhuma decisão sobre onde esse capital vai ser desperdiçado. O fato de que Block.One pagou 💥️US$ 30 milhões pelo domínio da 💥️Voice.com parece algo que você faria se pudesse atear fogo no dinheiro sem repercussões.

Ripple e Tron parecem ser as mais estratégicas até agora. Ainda vão determinar sobre quão disciplinada a Tezos Foundation realmente é.

Alocação de capital inteligente é fundamental para as equipes com comunidades de missionários vs. mercenários: eles vão precisar ser muito precisos em como vão aplicar seu capital para apoiar suas redes.

Para uma empresa autônoma ser completamente descentralizada, não pode ser afiliada a nenhum estado-nação (Imagem: YouTube/Systems Innovation)

18. DAOs para dinheiro de sociedade limitada

Stakes de investimento em empresas autônomas descentralizadas (💥️DAOs) são os 💥️security tokens originais, como se fossem um experimento, 💥️de acordo com a SEC.

Estamos apenas começando a ver a emergência da infraestrutura de DAOs, que vem em uma época em que a 💥️SEC afirmou que elas 💥️devem fazer muito mais para os mercados privados abertos a investidores de varejo e repensarem sobre os status de investidores qualificados.

Para uma análise detalhada do que eu penso sobre DAOs, 💥️minha publicação de outubro é um guia de referência.

A questão principal é que a aplicação mortal das DAOs pode não ser para perturbar os gestores de capital de risco diretamente, mas sim liquefazer o pool de sociedade limitada de capital que apoia esses gestores.

Isso poderia ser um bênção para os especialistas e o valor legítimo acrescenta investidores com grandes redes, e possa ser o segmento mais importante de cripto na próxima década.

Se a 💥️Messari fechasse as portas amanhã (não se preocupe. Nós não vamos. Mas você deveria nos pagar pelo serviço PRO), eu trabalharia em um projeto no universo das DAOs.

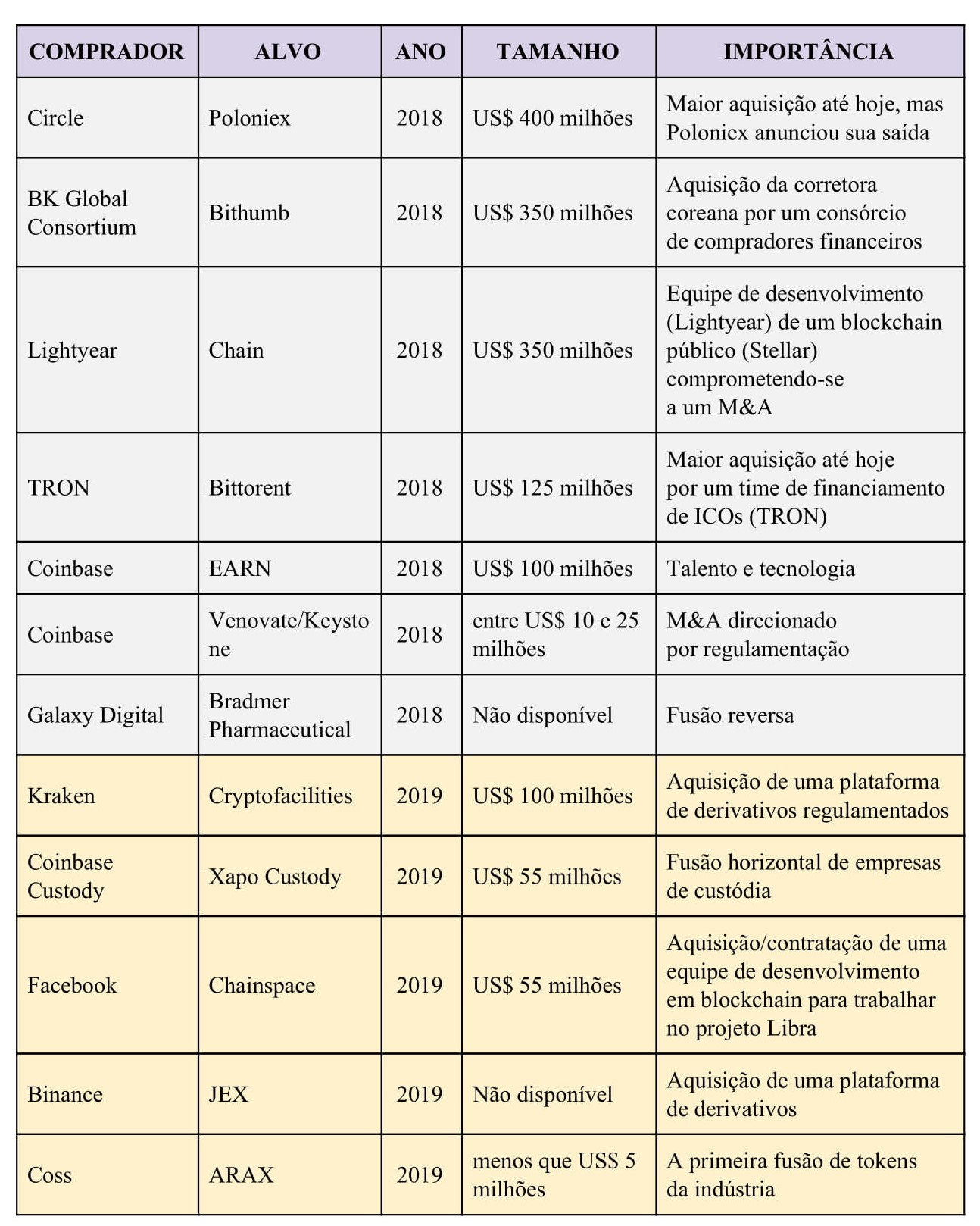

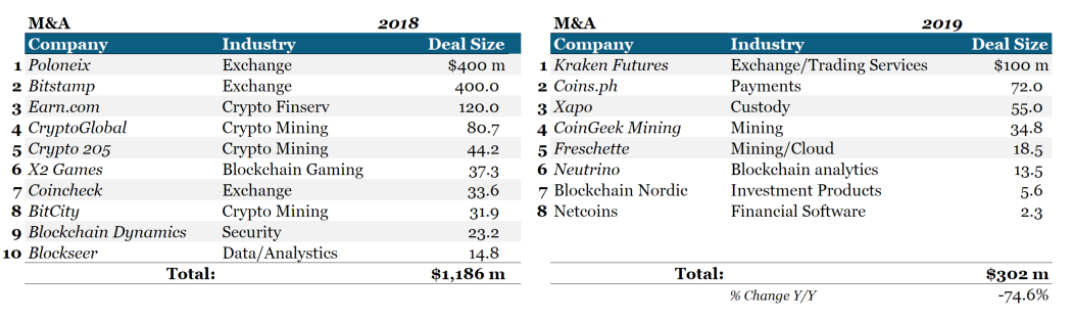

Fusões e aquisições (M&A) é um termo geral usado para descrever a consolidação de empresas ou ativos por meio de diversos tipos de transações financeiras, incluindo fusões, aquisições, consolidações, propostas, aquisição de ativos e de gestão (Imagem: Pixabay/mohamed_hassan)

19. M&A de infraestrutura

Alguns mineradores de bitcoin e a maioria das corretoras globais ganham quase todo o dinheiro em cripto. À medida que outras empresas também fazem dinheiro é vendendo ferramentas e serviços para as corretoras.

O resultado vai ser um ritmo (acelerado?) contínuo das principais corretoras enquanto elas constroem seus conjuntos de serviços.

Eu prevejo que a 💥️BitMEX, 💥️Coinbase, 💥️Binance, 💥️Kraken e 💥️Huobi farão pelo menos US$ 1 bilhão em aquisições nos próximos 24 meses. O número de acordos vai aumentar em um bear market (mercado de baixa). O tamanho dos acordos vão aumentar em um bull market (mercado de alta).

De qualquer forma, vamos às compras, principalmente nas áreas de conformidade, execução de negociações e ferramentas de custódia/staking. Aqui estão alguns dos maiores acordos até agora, cortesia da 💥️TokenData.

(Tradução da tabela fornecida pela TokenData Research)

20. M&A de protocolos

Eu tinha quase certeza de que teríamos mais M&A (fusão e aquisição) de protocolos agora, mas era provável que uma pré-condição necessária de fusões de chains seria a de facilitar a migração entre chains.

No último ano, vimos tokens ERC-20 migrar para 💥️blockchains nativos e tokens não que não são ERC-20 irem para a Ethereum (por exemplo, 💥️Tether). Cosmos também lançou, além da rede de testes de “chain paralelo” da 💥️Polkadot.

Com tantas equipes de tokens não tendo retornos e vendo seus cofres diminuírem, isso parece inevitável para as equipes que querem evitar o fato de se tornarem “projetos zumbis”.

Tron acabou de anunciar a aquisição da plataforma 💥️SteemIt e é só uma questão de meses antes de vermos equipes usarem os ativos de tesouraria para comprar redes adversárias. Essa atividade parece ser necessário nos sistemas de proof-of-stake.

É provável que vejamos alguns desses fundos do ecossistema já mencionamos aplicados (por meio de votação dos detentores de tokens) engolirem (ataque de 51%?) os competidores menores.

O que você está lendo é [Cripto: 20 conselhos de investimento (ou não) & Parte 2].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments