Stablecoins: previsões e tendências para 2023

Stablecoins são moedas com preço fixo; Tether é a líder de mercado (Imagem: Tether)

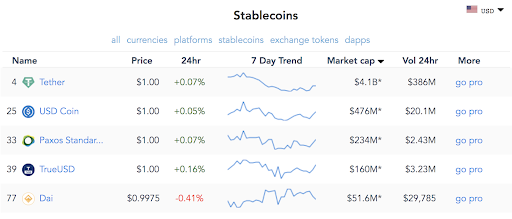

1. Tether (USDT)

Vamos começar por ordem de importância história. 💥️Tether foi um dos primeiros “aplicativos matadores” (killer apps) em 💥️cripto porque surgiu como a moeda de reserva para negociação de 💥️cripto para cripto e para liquidez global entre corretoras.

Sua importância surgiu na época em que a maioria das corretoras tinham dificuldades para manter relações bancárias e processar depósitos e saques em moedas locais/fiduciárias.

Tether se encaixa no meu modelo mental de inovações tecnicamente ilegal, mas não necessariamente antiéticas, e sua gestão tem sido um exercício de sobrevivência por meio de ofuscação.

Apesar das questões bancárias com a parceira 💥️Bitfinex narrada anteriormente, alegações de fraude e contabilidade imprópria surgiram em relação à corretora, e um jogo contínuo entre gato e rato assegurando as relações bancárias por meio de empresas de fachada, a capitalização de mercado do

Tether duplicou no último ano, mesmo com o surgimento de adversários “mais confiáveis”.

Permanece sendo a 💥️stablecoin mais líquida, estável e resistente à censura em cripto, com uma panelinha de defensores poderosos (corretoras), cujo sucesso, atualmente, ainda depende bastante do Tether.

É uma ordem de magnitude maior do que 💥️USD Coin, sua adversária mais próxima (gerenciada por 💥️Coinbase e 💥️Circle), e 40 vezes maior do que 💥️DAI, a stablecoin com garantias de cripto da 💥️MakerDAO.

Observação: “DAI” aqui se refere a DAI de garantia única vs. DAI de garantias múltiplas. Mais detalhes sobre isso abaixo.

Dados os rumores sobre a solvência do Tether e o fato de que a empresa admitiu que os balanços bancários em USDT tinham (pelo menos temporariamente) reservas insuficientes e eram asseguradas por ativos não lastreados em dólar na Bitfinex, você esperaria que Tether fosse negociado com desconto, assim como aconteceu na época em que os rumores sobre insolvência atingiram seu auge no fim de 2018 e no início de 2023.

Inclusive, atualmente, não é negociado com desconto, mas sim com um prêmio. Mágico!

2. USDC, Paxos e outras

USD Coin e 💥️Paxos são, basicamente, as versões profissionais e reguladas do Tether. Assim como Tether, USDC e PAX sao completamente reservadas em dólares norte-americanos.

Diferente do Tether, são emitidas por instituições financeiras reguladas (Circle, Coinbase e Paxos), cujos depósitos são auditados mensalmente por empresas de contabilidade existentes.

Atualmente, USDC e PAX são os adversários principais que tentam destronar Tether como a reserva líquida dominante para acordos comerciais entre corretoras.

Não se sabe se esses ativos são fungíveis, dada sua dependência em relações bancárias difíceis, e é provável que os emissores tentariam desclassificar quaisquer ativos envolvidos em transações suspeitas ou ilegais.

É provável que a fraqueza da USDC se dê pela falta de parceiros bancários confiáveis, mas sua força é a mesma: vai ser difícil matar esse monstro. Minha aposta é que stablecoins americanas reguladas logo de início existem, principalmente, como correções de médio prazo para impulsionar liquidez de corretoras.

Vão acabar competindo a longo prazo com moedas digitais de bancos centrais (CBDCs), parecerem menos “criptomoedas” e mais como negócios comuns com um registro de transações atualizado.

Para aqueles preocupados com a conveniência da USDC ou reservas incertas em Tether, DAI representa uma alternativa cativante (Imagem: YouTube/MakerDAO)

3. DAI

Falamos bastante sobre DAI na nossa seção sobre finanças descentralizadas (💥️DeFi) sobre a MakerDAO, mas o ativo se tornou um ponto luminoso no mercado de baixa (bear market). Para aqueles preocupados com a conveniência da USDC ou reservas incertas em Tether, DAI representa uma alternativa cativante.

DAI sobreviveu ao teste de grande mercado em 2018, respondendo à pergunta; “DAI pode sobreviver a uma queda de mercado?” quando 💥️ether caiu em 94%.

DAI atingiu um outro grande marco em novembro, quando passou de um modelo de garantia única (subordinada apenas a ether) para um modelo de garantias múltiplas que, um dia, abririam as portas para fornecer suporte a milhares de ativos de garantia.

Apesar da competição acirrada e crescente no mercado das stablecoins, aposto que tanto ether retidos nas posições de dívidas de garantia (CDPs) da MakerDAO (atualmente em 2,77 milhões em ether) como DAI em circulação (atualmente em US$ 100 milhões) vão duplicar em 2023.

Será que a emissão de stablecoins de garantia em ether destruiu a narrativa “ether é dinheiro”? Agora, a “tese de touro” para o longo prazo é “garantias digitais para DeFi”.

DAI vai ser a stablecoin dominante de escolha em mercados emergentes como América Latina, onde ninguém de fato quer reter as moedas locais (Imagem: YouTube/MakerDAO)

4. DAI de mercado emergente

Eu acho que DAI (não anulem Tether!) vai ser a stablecoin dominante de escolha em mercados emergentes como América Latina, onde ninguém de fato quer reter as moedas locais.

Mariano Conti, da MakerDAO, deu uma palestra inspiradora na DevCoin de “💥️Como Sobreviver à Inflação de 50% na Argentina”, que vale a assistia caso você queria entender quão importante é uma stablecoin lastreada em dólar e descentralizada para usuários de mercados emergentes (sim, eu sei que ele está fazendo propaganda como um funcionário da Maker Foundation, mas apenas assista à palestra).

Basis é o projeto de stablecoin algorítmica mais promissor (Imagem: Unsplash/casparrubin)

5. Stablecoins algorítmicas

Falamos sobre stablecoins lastreadas em fiduciárias e stablecoins colaterizadas, mas existe uma terceira opção inexplorada: stablecoins algorítmicas, em que o criador original (pelo menos, de início) desenvolve e, depois, de forma gradual, descentraliza um banco central gerenciado algoritmicamente.

💥️Basis, projeto de stablecoin algorítmica muito comentado, encerrou suas atividades e 💥️devolveu o capital de investimento em dezembro de 2023, por conta de preocupações de que sua estrutura de tokens duplos iria ser atacada por reguladores dos 💥️EUA.

Estou bem mais otimista em relação a 💥️Reserve, um dos adversário da Basis, que é apoiada por investidores como Peter Thiel, Coinbase e 💥️DCG, e que parece estar cumprindo com seu planejamento de desenvolvimento antes de um lançamento completo em 2023 em direção a várias economias de mercado mundiais (já está em sua 💥️fase beta na 💥️Venezuela).

Reserve é um projeto em que prestarei muita atenção em 2023.

Em 2023, não há mais espaço para a falecida Libra do Facebook (Imagem: Reuters/Dado Ruvic)

6. Libra

É estranho enterrar a maior história de 2023 no meio da seção de stablecoins desse relatório, mas, para ser sincero, é onde ela pertence.

A equipe do 💥️Facebook/Calibra subestimou bastante quão impopular seria o seu anúncio, e seus planos de descentralizar, de qualquer forma, o projeto estão mortos.

Todos os principais parceiros de pagamento (💥️Visa, 💥️Mastercard, 💥️Stripe e 💥️PayPal) foram 💥️espantados pelas táticas intimidadores do Congresso dos EUA, e o grupo que sobrou faria bem em deixar para trás as ambições iniciais do projeto.

A primeira tentativa da equipe da 💥️Libra em executar uma reserva internacional lastreada por uma cesta de fiduciárias, definitivamente, não vai acontecer nos próximos anos.

Em vez disso, é mais provável que a equipe comece a desenvolver stablecoins únicas para fiduciárias nos mercados em que operam.

Talvez, quem sabe, a equipe ainda vai ser recrutada pelo governos dos EUA para desenvolver Fedcoin, caso seja afastada pelo ritmo de desenvolvimento da stablecoin chinesa (vamos falar sobre ela).

Esse tipo de golpe poderia ser, de fato, um jogo muito complexo, mas acho que o Congresso odeia 💥️Zuckerberg o suficiente e isso não irá acontecer.

Eu confiaria na equipe da Libra de gerenciar a complexidade econômica de uma nova moeda de reserva global, mas não a complexidade política de fazê-la funcionar. As chances são de acabarem criando uma estratégia similar à da 💥️Binance.

Venus será a stablecoin lançada pela Binance (Imagem: Asia Token Fund)

7. Venus

Menos de dois meses após o primeiro anúncio sobre a Libra, Binance 💥️anunciou sua iniciativa 💥️Venus, para desenvolver stablecoins localizadas e ativos fixados em fiduciárias em todo o mundo (e a piada é que, na astrologia, Vênus é o planeta regente do signo de libra).

A abordagem individualista faz sentido para a Binance enquanto ela vai em paralelo a conversas regulatórias mais gerais, já que buscam por relações bancárias e “bênçãos” de governos em diversas jurisdições.

Minha aposta é que precisamos ver stablecoins lastreadas a diversas e importantes moedas mundiais antes de vermos uma versão ponderada por uma cesta e bem-sucedida surgir no mercado.

A essa altura, a alternativa ponderada por uma cesta poderia servir, facilmente, como um novo instrumento sintético construído sobre tokens fixados em fiduciárias.

Gemini Dollar teve uma capitalização de mercado menor do que suas adversárias (Imagem: Medium/Victor Delgado)

8. Economia de stablecoin

Stablecoins reservadas por fiduciária são algo engraçado, pois, se você sabe que pode ganhar bastante juros sobre depósitos, então você pode estar disposto a vender, às vezes, um dólar por US$ 0,99, especialmente durante seu período de alavancagem.

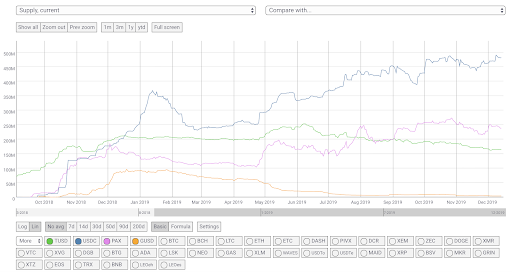

Isso é exatamente o que a 💥️Gemini tentou fazer ano passado, de tentar ganhar de volta parte de sua participação de mercado em declínio da USDC e Paxos.

O Gemini Dollar (GUSD) parecia que seria competitivo durante um período, atingindo US$ 95 milhões em fornecimento em janeiro, em contraste com US$ 135 milhões da Paxos, US$ 210 milhões da 💥️TrueUSD e US$ 335 milhões em USDC.

Sua estratégia não funcionou, já que os descontos em negociação oferecidos pela Gemini em mesas de mercado de balcão (OTC) foram rapidamente desconsideradas, já que a corretora não conseguia resolver sua falta de listagem (e liquidez) na Binance.

Gemini Dollar agora é apenas uma stablecoin de US$ 4 milhões. Está, tecnicamente, morta.

(Imagem: Coinmetrics)

Em geral, você pode esperar que stablecoins sejam avaliadas em um desconto mínimo que reflita o risco-padrão catastrófico ou períodos incertos de detenção (caso ocorra congelamento de contas).

O valor atual do implícito risco-padrão no futuro vai acabar fornecendo pontos-base (ou completos) ou desconto, mas ainda não vimos isso.

China é o país mais avançado em relação à emissão de uma moeda digital de banco central (Imagem: Unsplash/cliffordgatewood)

9. DCEP (China)

✅“À medida que o macro global tem receio de retorno, a discussão sobre moedas digitais emitidas por bancos centrais (CBDCs) — e sua vigilância e seu controle à la Orwell — vão animar os Big Brothers em todo o mundo. CBDCs ‘que vão substituir o 💥️bitcoin‘ vão acabar virando o meme idiota estabelecido de ‘💥️blockchain, não bitcoin’ desse ciclo.”

Escrevemos isso há um ano e é mais relevante do que nunca, mas, talvez, não seja completamente correto à luz do ritmo pelo qual a 💥️China parece determinada a criar💥️ sua 💥️m💥️oeda digital/seu pagamento eletrônico (DCEP, na sigla em inglês).

No dia 25 de outubro, a China fez 💥️o anúncio mais importante do ano relacionado a cripto quando presidente Xi Jinping divulgou blockchain como uma indústria revolucionária na qual a China iria investir em peso.

Bitcoin 💥️disparou para 40% quando todos perceberam que os comentários sobre o presidente não tinham a ver com criptoativos, assim como fizeram ao desafiar a hegemonia monetária do dólar americano e expandindo a esfera do país de influência regional a uma velocidade surpreendente.

Foi relatado que espera-se que o Banco Popular da China (PBoC) faça testes da DCEP em Shenzhen e Suzhou, nos bancos comerciais “Big Four” da China, no início de 2023. Uma coisa é os países ocidentais ignorarem anúncio de uma futura CBDC da China, outra é ignorarem seu lançamento.

DCEP poderia dar à China a oportunidade geracional de garantir maior controle sobre seu sistema monetário enquanto oferece, a seus países vizinhos, uma melhoria em dez vezes sobre o dólar em termos de transparência e utilidade.

Essa visão por si só deveria ser assustadora o suficiente para abalar os líderes ocidentais, fazer com que larguem a postura “anticripto” e entrem no jogo.

Christine Lagarde, ex-FMI e atual presidente do BCE, está superempolgada com a ideia da emissão de uma criptomoeda (Imagem: REUTERS/Carlos Jasso)

10. Iniciativas da Fed/União Europeia

É claro que nações ocidentais não vão esperar e ver tudo isso acontecer sem fazer nada, né? Apesar de, até agora, não haver propostas para uma criptomoeda emitida pela 💥️Fed ou 💥️BCE, ambos os órgãos estão intensificando suas pesquisas sobre as possibilidades.

Jerome Powell, presidente da Fed, parece não estar empolgado com a ideia, pois questiona se uma CBDC iria oferecer os mesmos benefícios aos EUA e a outras nações (estamos em um dilema de inovação monetária nacional?).

Christine Lagarde, presidente do BCE, está 💥️empolgada com a ideia e alguns programas-piloto já estão sendo planejados na França.

Parece que começou a luta por uma CBDC em todo o mundo, menos nos EUA.

O que você está lendo é [Stablecoins: previsões e tendências para 2023].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments