Rodolfo Amstalden: “Tem uma boa notícia local que você está deixando passar”

“Perto do coronavírus, a taxa básica de juros virou assunto de segunda página” (Imagem: Money Times/Gustavo Kahil)

Com 💥️Selic a 3,75%, veja o que fazer com seus investimentos.

Sério mesmo?

Desculpe, mas a Selic baixa é o menor dos problemas agora.

Também não precisamos de lupa para enxergar os desafios atuais, está tudo bastante evidente em escala macro.

Os jornais pegam fotos de bancos de imagem, copiam manchetes de antigamente e colam apenas atualizando a taxa Selic.

Péssima ideia, pois toda boa comunicação depende fundamentalmente de contexto.

Perto do 💥️coronavírus, a taxa básica de juros virou assunto de segunda página.

Já para quando o corona passar… essa queda inesperada da Selic pode virar uma notícia excepcional.

Rodolfo Amstalden: “Não é a mera queda da Selic que me anima para o futuro (2021), mas sim uma mudança brutal de conjuntura que ela é capaz de gerar” (Imagem: Murilo Constantino/Empiricus)

Então, talvez os jornais acertem o tópico de amanhã ao errarem o de hoje.

Já falei um pouco sobre isso em newsletter passada, mas repito sem problemas: dizemos, tecnicamente, que os juros carregam histerese.

Quando entortados, principalmente para baixo, eles não voltam mais à teimosia inercial de outrora.

Podem subir, é claro, se a inflação voltar um dia. Mas subirão menos depois quanto mais caem agora. Essa é a minha visão, pois, em alguns sentidos importantes, os juros altos causam inflação, além de serem efeito dela.

Não é a mera queda da Selic que me anima para o futuro (2021), mas sim uma mudança brutal de conjuntura que ela é capaz de gerar.

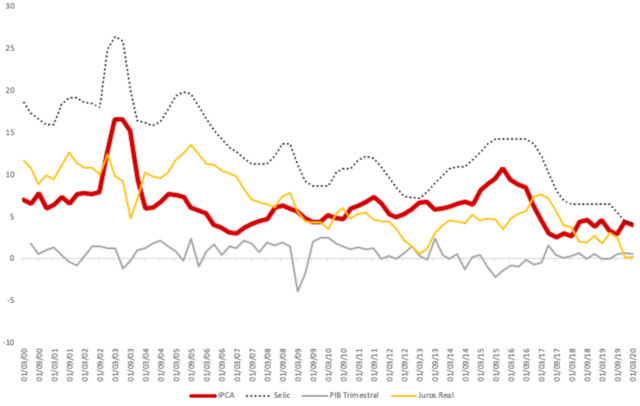

Explico-me através do gráfico abaixo, que denota o histórico da 💥️inflação, juros nominais, juros reais e crescimento do 💥️PIB desde os anos 2000 até hoje.

Note que os juros reais brasileiros caminham historicamente acima do crescimento do PIB.

No entanto, essa hierarquia pode estar mudando.

Mais recentemente, com juros reais em torno ou abaixo de 1% e economia se recuperando pós-corona, podemos emergir em um contexto não-inflacionário no qual o crescimento do PIB supera a taxa real de juros.

Isso não é apenas punhetagem de macroeconomista.

Num eventual cenário do tipo, o peso da dívida interna brasileira cairia brutalmente, junto com o Risco País.

Seria uma ótima notícia para ações e 💥️FIIs brasileiros depois de tanto sofrimento.

Por ora, estamos preparados para sobreviver.

Mais à frente, só aqueles que sobrevivem poderão se beneficiar da virada de mão.

O que você está lendo é [Rodolfo Amstalden: “Tem uma boa notícia local que você está deixando passar”].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments