Como a Ambev pode usar a Stella Artois e a Antarctica para bater a Heineken e a Nova Schin

A possibilidade da ABI em permitir que a Ambev invista mais em seus próprios negócios pode levá-la aos patamares superiores de antigamente (Imagem: Money Times/Gustavo Kahil)

O time de analistas do 💥️Santander (💥️SANB11) acredita que a hora de comprar a ação da 💥️Ambev (💥️ABEV3) é agora. Além dos fatores que fazem da empresa um nome de peso, como a relevância de sua participação no mercado brasileiro e as margens Ebitda em torno de quarenta por cento, a possibilidade da ABI em permitir que a cervejaria invista mais em seus próprios negócios pode levá-la aos patamares superiores de antigamente.

Para a equipe de investimentos do banco, a decisão da empresa em focar nas marcas premium da ABI durante a última crise econômica do Brasil não foi para tirar vantagem, tanto que a 💥️Heineken conseguiu ganhar participação no segmento na mesma época. Além de perder espaço, a Ambev viu suas margens de lucro caírem e as contingências fiscais crescerem.

Sob uma nova gestão, o Santander espera que a companhia volte à liderança.

“Nossa tese tem como base (i) a interrupção da erosão da participação de mercado da Ambev, (ii) o aumento dos investimentos para consolidar sua liderança a longo prazo, estabilizar as melhores margens de Ebitda da categoria e expandir seu já alto retorno sobre o capital investido (ROIC), e (iii) um valuation muito atrativo, especialmente para uma empresa livre de dívidas”, pontuou o banco.

Avanço da Heineken

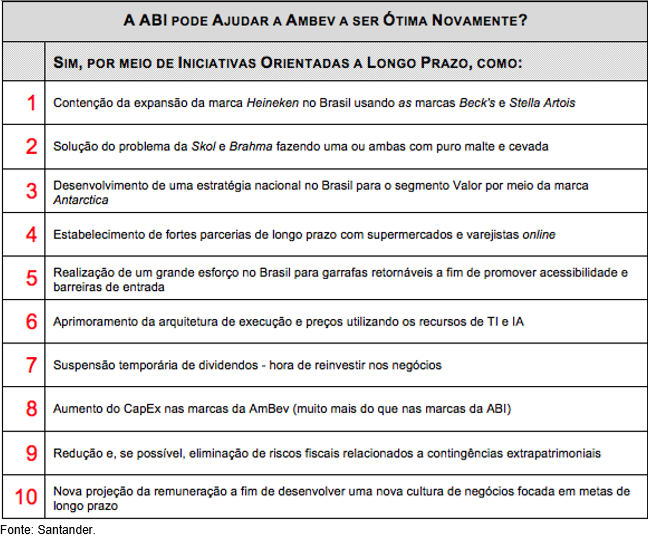

A Ambev conseguirá dar a volta por cima? Na avaliação do Santander, sim. Com a ajuda da ABI para impor iniciativas orientadas a longo prazo, a cervejaria tem boas chances de reconquistar sua posição no mercado.

Para começar, a companhia precisa conter o avanço da Heineken no Brasil.

“A estratégia de ‘fazer um sanduíche’ pressionando a marca Heineken com a venda de Stella Artois e Corona a um preço mais alto e Budweiser a um preço mais baixo, a fim de incentivar os consumidores a realizarem um trade up para ou um trade down a partir da Heineken, simplesmente falhou. Hora de uma estratégia diferente”, disse o banco.

O Santander levantou a possibilidade de duas alternativas: apostar inteiramente na Stella Artois, investindo mais em publicidade, ou fazer com que a Beck vire a marca da geração adulta do milênio, também usando publicidade e promoções substanciais.

“Acreditamos que a Ambev e a ABI estariam melhores se pausassem sua estratégia de fragmentação (por meio de novas marcas, extensões e pacotes)”, defenderam os analistas.

Brahma e Skol

Os analistas do Santander defenderam a suspensão de extensões das marcas Brahma e Skol (Imagem: Divulgação/Facebook/Brahma)

A ideia de suspender extensões vale principalmente para os selos 💥️Brahma e 💥️Skol. Como exemplo de caso bem sucedido, o Santander relembrou a 💥️Coca-Cola, que adotou o rótulo vermelho tanto para as versões regulares quanto para as bebidas sem açúcar.

“A longo prazo, para os consumidores que desejam mudar das marcas principais para as premium e super premium, deve valer a pena ter pelo menos uma das duas principais marcas feitas com puro malte e cevada”, afirmou.

Outras medidas

O Santander listou mais oito iniciativas que podem tornar a Ambev “ótima novamente”. Dentre elas está o uso de outra marca, a Antarctica, para ganhar valor em escala nacional e combater as rivais Nova Schin, Kaiser e Bavaria, da Heineken.

Além disso, a Ambev pode ganhar muito aprimorando suas capacidades de tecnologia da informação (TI) e inteligência artificial, assim como por meio de parcerias com supermercados e lojas online.

Em tempos mais difíceis, o banco também recomenda a redução do pagamento de juros sobre o capital próprio (💥️JCP) e de 💥️dividendos.

“A nosso ver, reduzir o pagamento beneficiaria a ABI e permitiria à Ambev aumentar os investimentos. Trata-se de um excelente movimento no âmbito fiscal. Ao fazer isso, a Ambev enviaria a mensagem certa às autoridades neste difícil momento econômico”, comentou a equipe de análise do Santander.

Veja a tabela completa de ações abaixo:

O preço-alvo indicado da ação para o fim de 2023 é de R$ 17.

O que você está lendo é [Como a Ambev pode usar a Stella Artois e a Antarctica para bater a Heineken e a Nova Schin].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments