Matheus Spiess: Um horizonte para a pós-globalização

“Hoje, somos frutos de uma sociedade baseada na globalização que se iniciou de maneira enfática na segunda metade do século 20”, afirma o colunista (Imagem: Reuters/Fabian Bimmer)

O mundo enfrenta gradativamente uma segunda onda mais evidente do 💥️coronavírus. A 💥️vacinação é iniciada em várias localidades, mas, inevitavelmente, a retomada à normalização será muito mais gradual do que o esperado.

Consequentemente, as medidas de restrição devem perseverar ao longo do ano, enquanto não atingirmos um número de indivíduos imunizados que sejam o suficiente para uma contenção mais segura da curva de contágio.

Como resultado, o comércio entre países, um dos gatilhos para a recuperação econômica global em 2023, pode ser afetado.

Hoje, somos frutos de uma sociedade baseada na globalização que se iniciou de maneira enfática na segunda metade do século 20, com destaque à década de 90, véspera da inclusão da 💥️China na 💥️Organização Mundial do Comércio (OMC) – o gigante asiático entrou na organização oficialmente em 2001.

A partir de tais consolidações, estabeleceu-se ao redor do mundo novos paradigmas de intercâmbio de mercadorias, culturas e pessoas. Deu-se a tal processo o nome de globalização.

Agora, como se não bastasse as ondas populistas ao redor do mundo contrárias à retórica apelidada de “globalista”, como os próprios Presidentes 💥️Trump e 💥️Bolsonaro, a Covid-19 também afetou enormemente a possibilidade de troca entre as nações. Com isso, surge a pergunta: seria este o fim da globalização como a conhecemos?

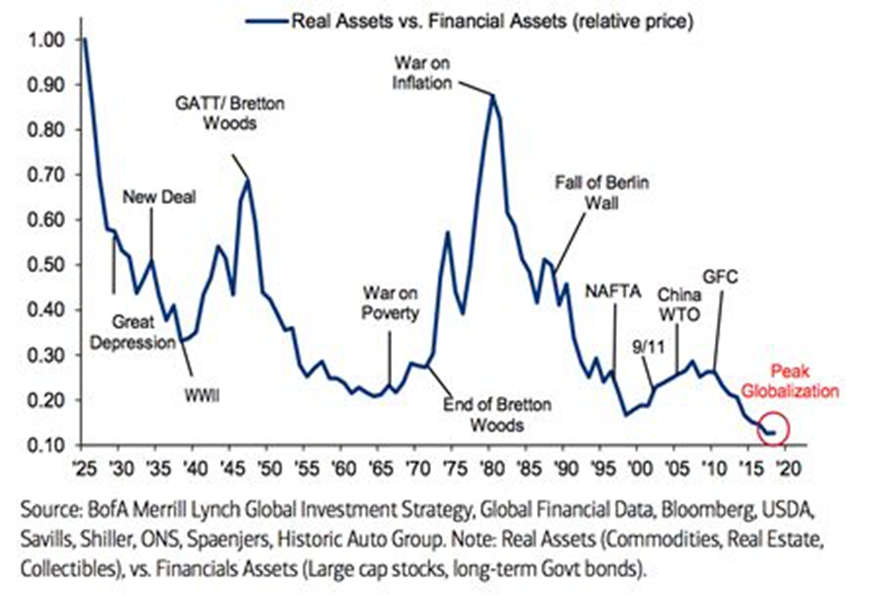

Veja abaixo como o preço relativo de ativos reais para ativos financeiro atingiu potencialmente seu mínimo ao passo em que a era do movimento irrestrito de bens, capais, pessoas e serviços parece ter chegado ao fim. Ou seja, ativos reais estão muito descontados relativamente aos ativos financeiros – a lógica do dinamismo desenfreado da financerização (não gosto do termo, mas me falta outro melhor).

De fato, poderíamos argumentar que a vitória de💥️ Joe Biden representaria um ponto de inflexão no processo, com um retorno ao multilateralismo, o que seria verdade.

Contudo, mesmo com o democrata adotando um discurso mais palatável ao exterior relativamente às proposições mais agressivas de Trump, não se sabe se haverá um retorno contundente ao que era antes. Ou seja, mesmo que recuos sejam realizados, muito do que foi feito veio para ficar.

Enquanto isso também, não só os ativos reais ficam baratos, como também aparenta haver uma sobrevalorização dos ativos financeiros em detrimento da economia real.

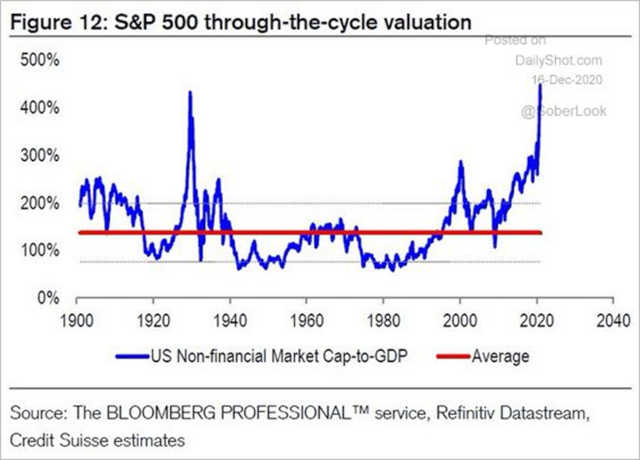

A seguir, veja como a relação entre a capitalização de mercado do 💥️S&P (sem o setor financeiro) e o 💥️PIB chegou ao seu pico histórico, testado apenas uma vez em 1929.

Mais um exemplo de nossos tempos incomuns.

Hoje, a comparação da capitalização de mercado não financeiro do S&P 500 pode remontar a 1929, mas a situação não significa necessariamente que em breve sofreremos um crash do mercado semelhante aos anos 1930 – não acredito nisso pois os temos são muitos diferente e as taxas de juros ficarão baixas por mais tempo.

No entanto, não há como negar o atual estado de fragilidade da economia global e o alto nível de complacência dos investidores, produzido por extremo otimismo.

Esses fatores provavelmente produzirão, além de uma abundância de catalisadores potenciais para a volatilidade do mercado, um cenário de investimento nos próximos anos rico em riscos significativos. Claro, com todo risco vem a oportunidade.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas. Inegavelmente, cuidado e atenção serão necessários.

O que você está lendo é [Matheus Spiess: Um horizonte para a pós-globalização].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments