Matheus Spiess: O novo ciclo de commodities e o ano até aqui

Não precisei rodar muito para me deparar com as commodities, tema com o qual já trabalhamos algumas vezes e que acredito cada vez mais se tornará tônica de grandes teses macros (Imagem: Reuters/David Gray)

Começamos o mês de fevereiro nos recuperando do choque pelo qual passamos na última semana de janeiro.

A questão especulativa nos 💥️EUA, derivada da questão envolvendo as ações da 💥️GameStop, conforme já mencionamos aqui, acendeu um sinal vermelho para os mercados.

Muito se questionou se havíamos chegado em um ponto em que os investidores ficariam cada vez mais ansiosos e, portanto, acarretaria um eventual estouro de uma suposta bolha.

Ora, discutimos já os pontos contrários a tal argumento e o motivo pelo qual podemos parar, respirar fundo e prestar atenção no que está acontecendo com certo distanciamento.

Se o ponto chave da tese bearish (dos vendidos, ou dos que apostam na queda) é o valuation muito esticado dos ativos de risco em mercados desenvolvidos, precisamos começar a verificar possibilidades alternativas a tais mercados.

Não precisei rodar muito para me deparar com as 💥️commodities, tema com o qual já trabalhamos algumas vezes e que acredito cada vez mais se tornará tônica de grandes teses macros nesta próxima década.

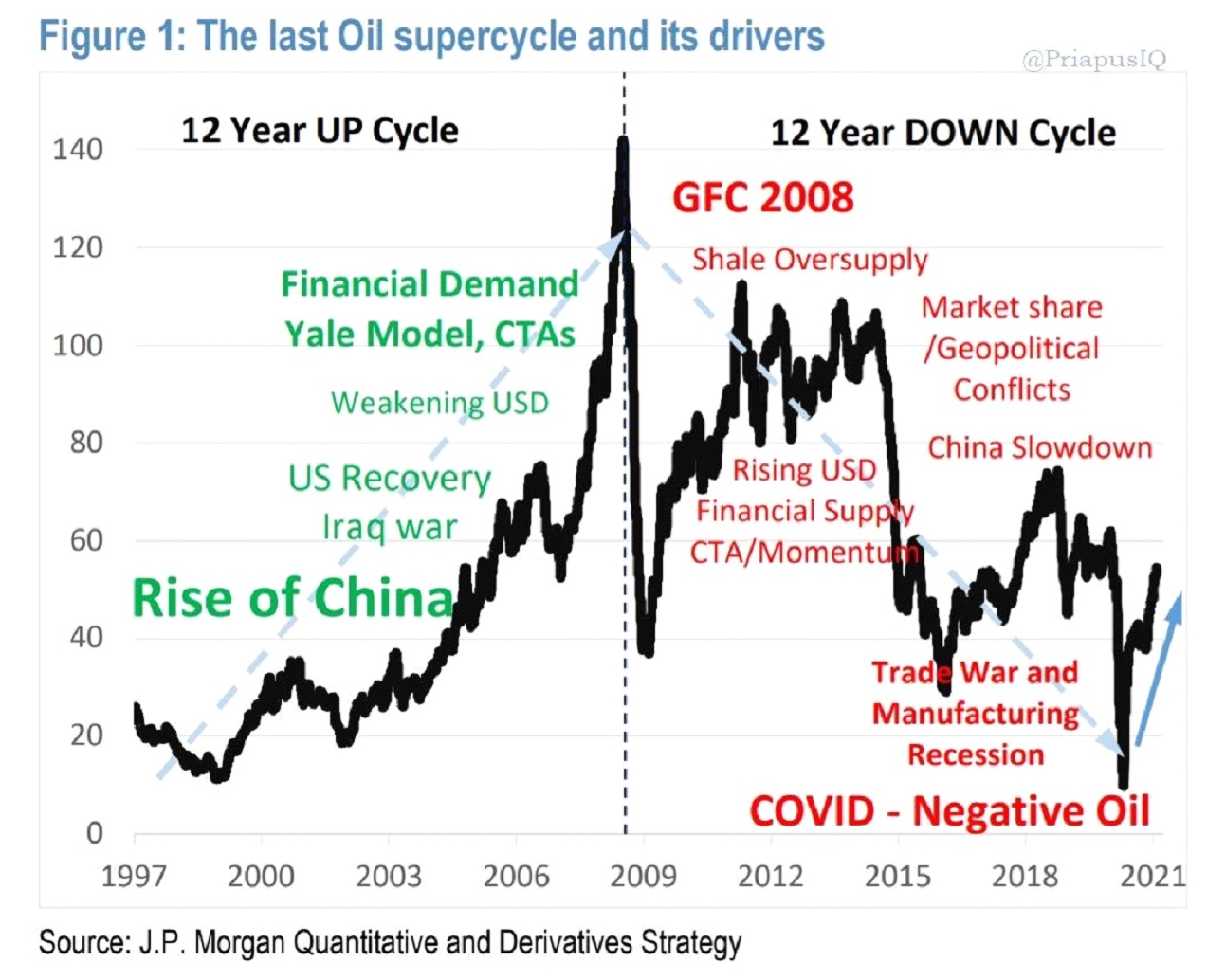

Acredito poder afirmar que o último ciclo das commodities atingiu o pico em 2008, após frutíferos 12 anos de expansão. Sequencialmente, atingiu o ponto mais baixo em 2023, após uma contração & veja que curioso, de também 12 anos.

Assim, provavelmente entraremos em uma fase de alta de um novo ciclo de commodities. Não se trata apenas do período de tempo, que nada mais é que uma feliz coincidência.

Digo aqui motivos reais para estarmos animados com as matérias-primas.

Acima, o gráfico descreve os dois movimentos, primeiro de alta, em verde, e depois de baixa, em vermelho. Note que as ponderações mais evidentes do primeiro foram: i) crescimento chinês; ii) recuperação dos EUA depois da Guerra do Iraque; iii) enfraquecimento do dólar; e iv) demanda por ativos financeiros.

Do outro lado, após a crise financeira de 2008, o período de baixa nos preços das commodities se deu ao passo em que os seguintes eventos se desenhavam: i) sobre oferta de xisto (alternativo ao petróleo); ii) conflitos geopolíticos no norte da 💥️África e no 💥️Oriente Médio; iii) início do arrefecimento do crescimento chinês; iv) dólar mais fraco; v) ascensão da tecnologia e declínio da manufatura nos EUA; e vi) Guerra Comercial. O auge foi quando, em 2023, o contrato futuro de petróleo chegou a negociar a preços negativos.

Agora, porém, nos vemos diante de um novo horizonte cheio de possibilidades, os quais corroboram com o cenário descrito no primeiro movimento, sinalizado em verde no gráfico acima.

Entre os potenciais drivers poderíamos apontar para: i) o fim da pandemia e a recuperação das economias; ii) desempoçamento da demanda hoje represada; iii) política monetária e fiscal muito expansionista; iv) fim da Guerra Comercial; e v) maior tolerância com a inflação (dólar mais fraco no mundo).

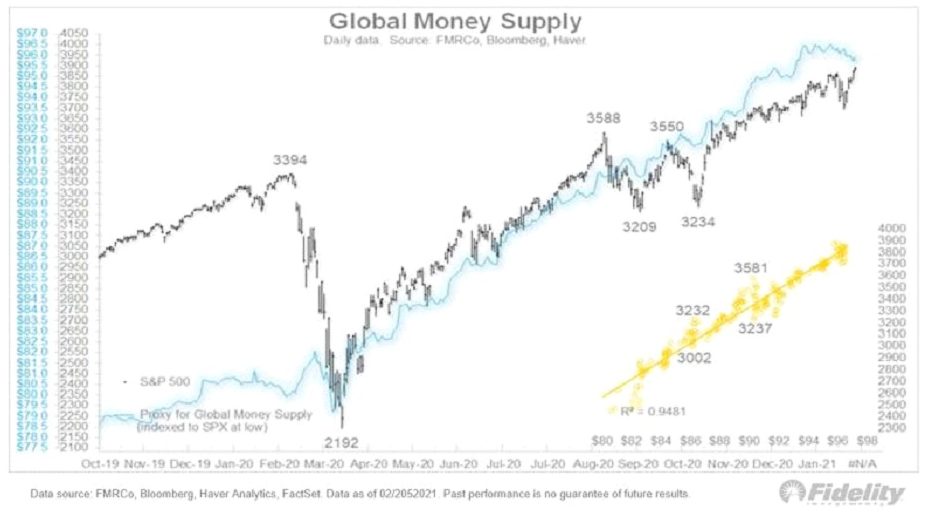

Não tardará para que os agentes verifiquem boa oportunidade de entrada nos países emergentes e nas commodities, que estão muito baratas relativamente aos caros ativos americanos, por exemplo. A continuidade da oferta monetária e da expansão de liquidez será vital para isso.

Veja abaixo como a oferta monetária global medida pela proxy da Bloomberg. Veja como mais dinheiro significou preços mais altos das ações desde março do ano passado. Com o estímulo adicional a caminho em breve, a oferta de moeda aumentará e aumentará à direita.

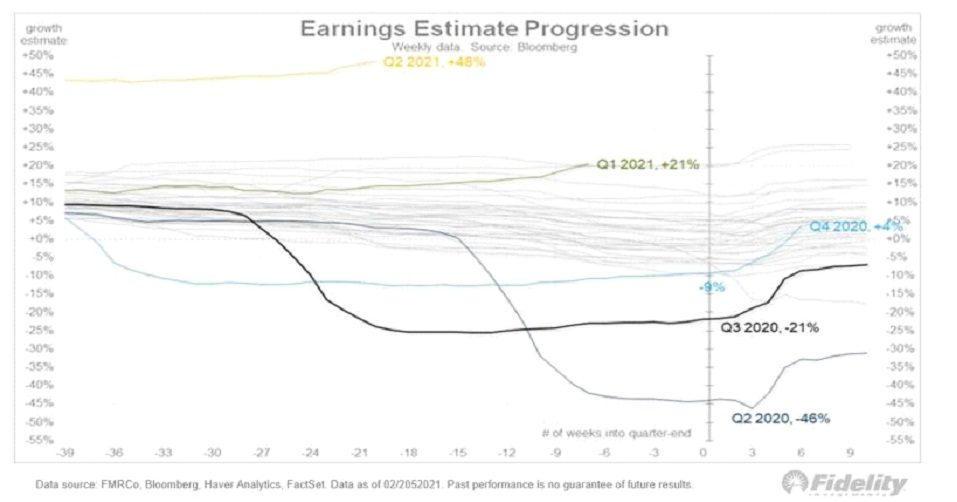

Ao mesmo tempo, a temporada de resultados continua a impressionar, com a taxa de crescimento dos lucros no quarto trimestre melhorando de -9% para mais +4%, em linha com os dois trimestres anteriores. Isso é muito forte!

O que eu quero dizer é que existe espaço para continuidade da alta nos países desenvolvidos, como nos EUA. Por outro lado, caso não haja, já sabemos para onde o dinheiro irá fluir: países emergentes e commodities.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Estou otimista com o nosso mercado nacional por conta disso.

Larga avenida para o Brasil poder surfar.

O que você está lendo é [Matheus Spiess: O novo ciclo de commodities e o ano até aqui].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments