Matheus Spiess: Repiques inflacionários no mundo desenvolvido

Basicamente, existe um temor de que a inflação nos EUA, depois de muito tempo adormecida, possa estar voltando

A 💥️taxa de juros de 10 anos nos 💥️EUA renovou sua máxima acima da faixa de 1,50%, piorando a performances das 💥️Bolsas no mundo inteiro e valorizando o 💥️dólar, principalmente frente os emergentes.

Mas por que isso está acontecendo?

Basicamente, existe um temor de que a inflação nos EUA, depois de muito tempo adormecida, possa estar voltando.

Fatores que estão contribuindo para este nocional:

i) 💥️vacinação da população com perspectiva de normalização do quadro econômico, que acarretaria maior nível de atividade e possibilidade dos consumidores voltarem a demandar com maior pujança, uma vez que existe muita demanda represada em função das restrições derivadas da pandemia – mais demanda e mais atividade geram inflação;

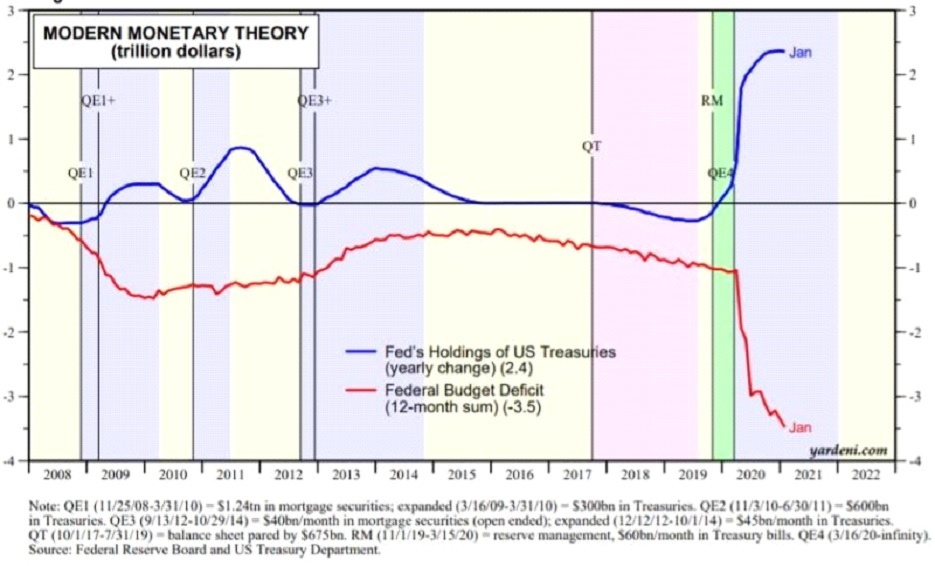

ii) expansão fiscal (gasto do governo) e monetária (queda da taxa de juros e programa de compra de ativos por parte dos Bancos Centrais) sem precedentes – abaixo, um gráfico que ilustra o aumento de compra dos títulos do tesouro pelo próprio 💥️Fed (em azul) e a evolução do déficit orçamentário do governo federal americano (em vermelho);

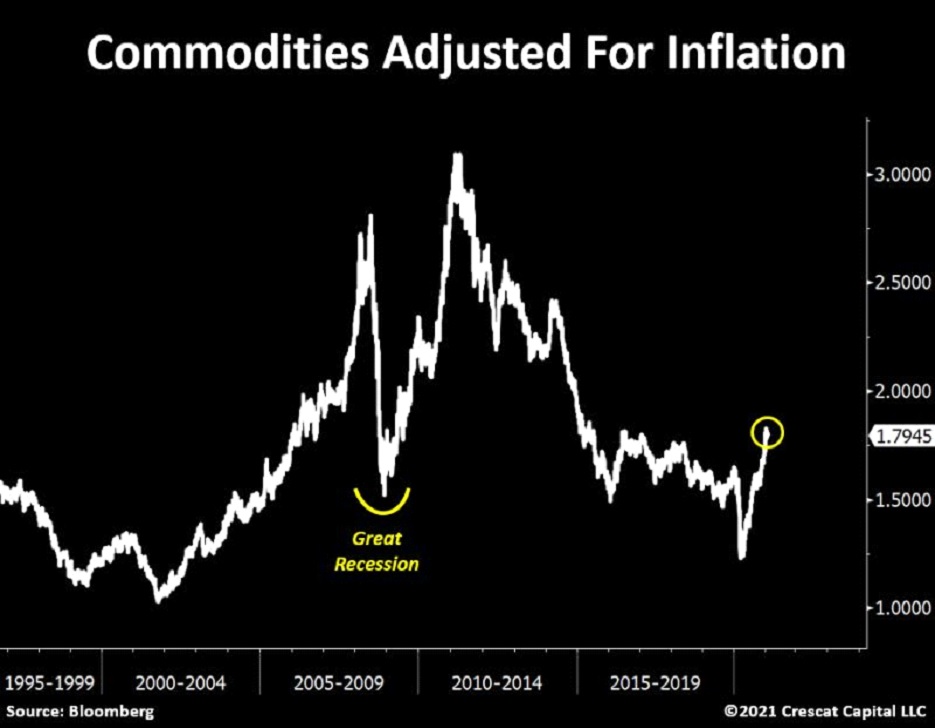

iii) retomada da atividade global, com elevação do volume de comércio no mundo, que impulsiona os preços em geral, em especial o valor das commodities, que ensaiam o início de um possível novo super ciclo — abaixo, podemos ver que, quando ajustadas pela inflação, as commodities estão um pouco acima dos piores níveis alcançados durante a Grande Recessão; e

iv) ancoragem das expectativas de curto prazo para a taxa de juros dos EUA por meio de um forward guidance dovish (expansionista) e falta de um horizonte razoável para a retirada dos estímulos fiscais pelo governo – aliás, muito pelo contrário, 💥️Biden quer aprovar mais um pacotão de US$ 1,9 bilhões (quanto mais oferta monetária, quando não correspondida por uma demanda por moeda, mais depreciado será o câmbio e, portanto, maior será a expectativa de inflação).

Assim, as perspectivas para uma alta inflacionária começam a se elevar, enquanto Jerome Powell, presidente do Fed, mantém uma abordagem paciente e permissiva.

Em testemunho ao Congresso americano durante a semana, 💥️Powell garantiu ao Comitê Bancário do Senado que o Fed permanece comprometido com sua orientação explícita para a frente (forward guidance), ou seja, que as taxas de juros de curto prazo permaneceriam perto de zero até que a inflação alcance – e esteja no caminho de exceder moderadamente – a meta de 2% e o emprego máximo seja alcançado.

A autoridade também minimizou os riscos de inflação, indicando que a inflação mais alta nos próximos meses a partir dos efeitos de base, ou no final deste ano em meio à demanda reprimida, será vista como transitória e, portanto, não mudará a postura do Fed.

Se a taxa de juros de curto prazo está ancorada, os juros mais longos estressam, uma vez que menos juros hoje demandará mais juros amanhã — o mercado entende que, em algum momento, o Fed precisará subir os juros.

O problema: a instituição ainda está preocupada com o desemprego americano, que ainda está longe do considerado ideal.

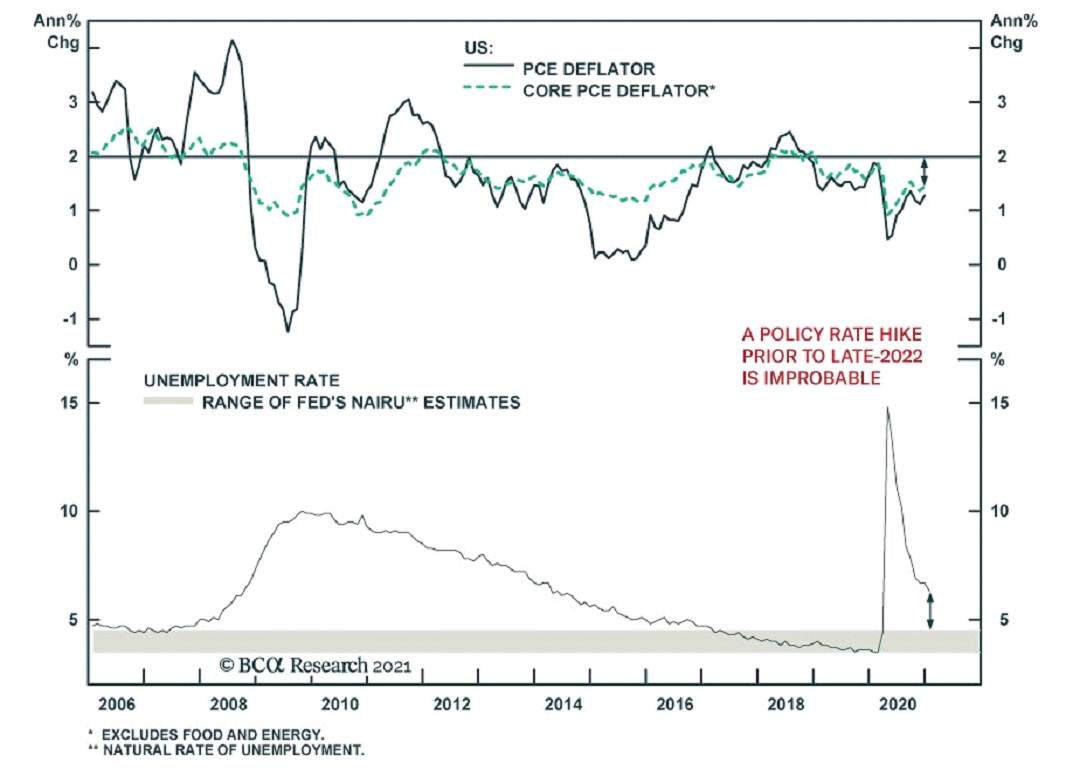

Abaixo, temos dois gráficos.

O primeiro, na parte superior, ilustra a evolução do deflator PCE, que mede o gasto do consumidor americano, ao longo dos anos. O segundo, na parte inferior, verifica a taxa de desemprego dos EUA.

Como ainda existe espaço para o desemprego cair, a constatação é de que seria improvável uma subida de taxa de juros antes de 2022.

Sim, mesmo diante do recorde de US$ 3,5 trilhões em déficits orçamentários federais no ano passado e do recorde de US$ 2,4 trilhões em títulos do Tesouro comprados pelo Fed em 2023, a política do Fed tem dado a entende que está indiferente quanto à inflação.

Isso estressa o mercado.

Tanto Powell quanto a secretário do Tesouro, 💥️Janet Yellen, disseram que têm “ferramentas” para lidar com a inflação. A única ferramenta usada no passado para combater a inflação foram as taxas de juros mais altas, resultantes das ações do Fed.

Taxas de juros mais altas frequentemente levaram a crises de crédito e recessões.

É quase que uma sinuca de bico.

Como consequência, as Bolsas passam por um fenômeno conhecido como rotação setorial, saindo de teses mais sensíveis à alta dos juros e migrando para empresas com fluxo de caixa mais no presente e que se beneficiam da inflação.

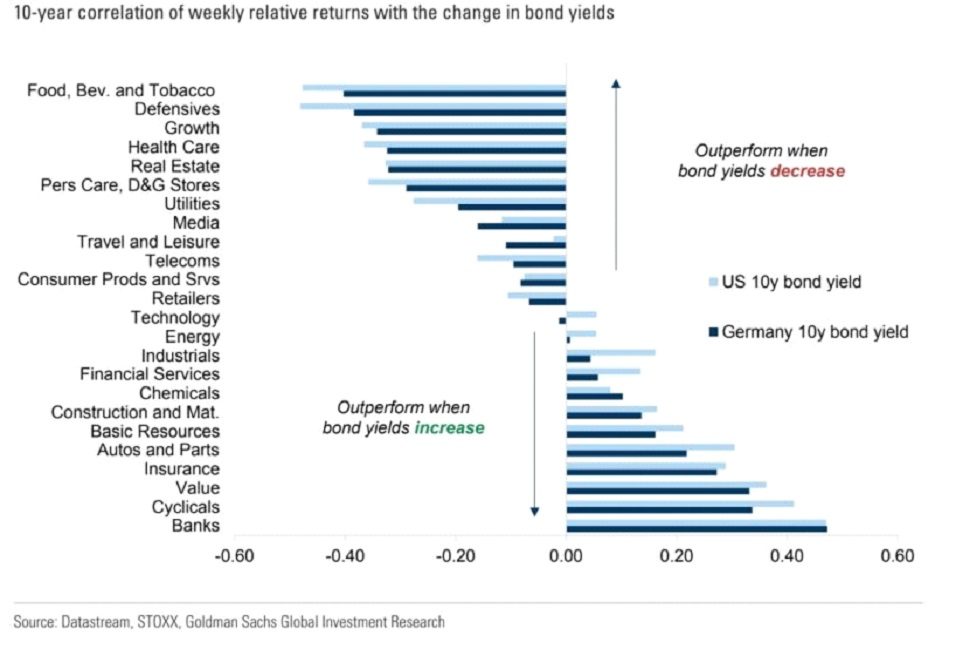

Abaixo, um estudo nas Bolsas europeias dos últimos dez anos. De cima para baixo, temos ativos que tem performance inferior em momento de alta de juros para ativos de tem uma performance superior quando os juros sobem.

Note como acontece uma migração de growth para value – de crescimento para valor.

O mundo não passa por um momento trivial.

Passamos por uma crise sem precedentes e agora enfrentamos o resultado da mesma. A solução não será fácil e a volatilidade estará no nosso caminho. No longo prazo, porém, as coisas tendem a se estabilizar… Ou será que não?

O que você está lendo é [Matheus Spiess: Repiques inflacionários no mundo desenvolvido].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments