Matheus Spiess: Quem tem medo do Ibovespa em 2022?

Tudo isso provocou uma pressão vendedora na qual os ativos emergentes já precificaram muito dos ruídos negativos possíveis (Imagem: Money Times/Diana Cheng)

Dezembro é a tradicional época de publicar as projeções de diferentes indicadores para o ano seguinte. Quando se trata da Bolsa brasileira, especificamente, depois de um ano como este, as projeções para o 💥️Ibovespa (💥️IBOV) são bastante interessantes.

Entendo, com isso, que eu possa estabelecer cinco pontos favoráveis para a exposição em ações nacionais no ano que vem, sobre os quais me debruçarei nas próximas linhas.

⦁ A performance dos emergentes

Comecemos com uma abordagem partindo do exterior, em que tivemos em 2023 um ano pouco atrativo para ativos emergentes. Com exceção do primeiro trimestre, quando o fluxo ajudou muito os ativos, a soma de imbróglios internacionais que se seguiu foi bastante prejudicial.

Revisão de expectativas na China, com ruídos regulatórios e de liquidez no mercado imobiliário chinês, alta da inflação no mundo desenvolvido, se provando menos transitória do que pensávamos, e novas ondas de Covid prejudicaram também a visibilidade de uma retomada saudável.

Tudo isso provocou uma pressão vendedora na qual os ativos emergentes já precificaram muito dos ruídos negativos possíveis. Observe a seguir a performance relativa dos ativos americanos (laranja), emergentes (verde) e chineses (azul).

Fonte: JPMorgan

Consequentemente, os mercados emergentes ficaram muito baratos relativamente ao histórico de desconto já existente contra os países desenvolvidos.

Em um contexto no qual a reabertura da economia seguirá acontecendo, a demanda de commodities ainda se mostrará presente e o ambiente chinês será menos impeditivo (estímulos anunciados pelo Banco Central e pelo governo), há espaço para um catch-up de valuation.

⦁ Barato em dólares

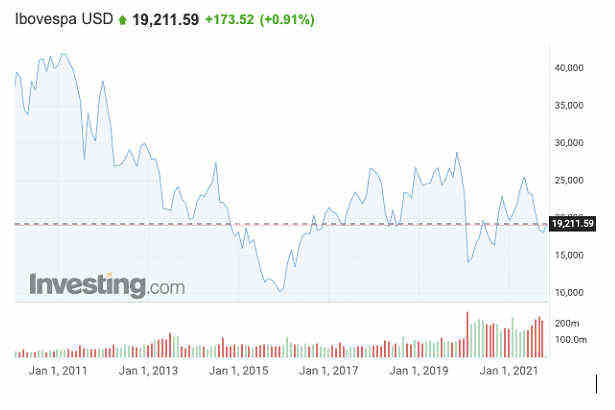

O Brasil tenderia a ganhar fluxo nessa dinâmica positiva para emergentes. E um dos motivos que nos deixam tão atrativos, entre outras coisas, é que a nossa moeda perdeu muito valor nos últimos meses. Agora, em dólares, é ainda mais barato comprar no Brasil do que era no passado.

Note abaixo como estamos no mesmo patamar do Ibovespa em dólares que durante o final do governo Dilma, no pré-crise de 2015 e 16.

⦁ Os lucros para os próximos 12 meses

Tal desconto, contudo, não se verifica somente em termos cambiais.

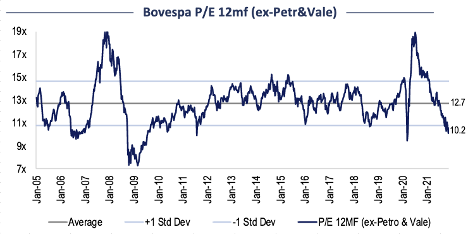

Considerando o patamar de preço sobre lucros projetados para os próximos 12 meses, também nos deparamos com ativos demasiadamente baratos frente ao histórico. Para ilustrar, sob esta ótica, o Ibovespa (excluindo Petrobras e Vale) negocia hoje por volta de 10 vezes frente uma média dos últimos 15 anos de 12,7 vezes.

Fonte: BTG Pactual

Meu entendimento é de que, para que voltássemos para a média, esperando que o Banco Central consiga ancorar a inflação de volta aos 3,5% ao ano e que o país tenha um crescimento real de PIB estrutural de longo prazo na casa do 2% a.a., teríamos um Ibovespa rodando ao redor de 130 mil pontos, ou com aproximadamente 20% de alta para os próximos 12 meses.

⦁ O prêmio de risco da Bolsa

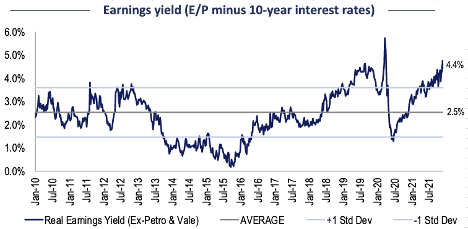

Além disso, se observarmos o prêmio de risco das ações (equity risk premium), que se traduz no inverso do preço sobre lucro projetado para os próximos 12 meses subtraindo os juros reais de 10 anos, o posicionamento é igualmente favorável.

Fonte: BTG Pactual

Tivemos duas temporadas de resultados positivos que não se traduziram fidedignamente aos preços. Desta forma, mesmo que o ano que vem seja de pouco ou nenhum crescimento, o carrego de tal prêmio de risco ainda se mostra vantajoso.

⦁ Uma simulação assimétrica

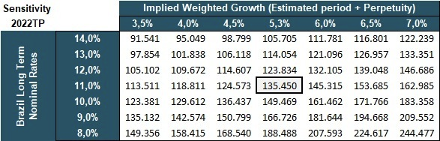

Em simulação recente da brilhante equipe do Wealth High Governance, levando a consideração a curva longa de juros corrente, no patamar de atual (11%) há um alvo de 135 mil pontos para o Ibovespa, 5 mil pontos acima da simples projeção que traçamos com base no preço sobre lucro projetado para os próximos 12 meses.

Fonte: Wealth High Governance

💥️Conclusão

Naturalmente, não estou dando certeza aqui que vai subir 20%, muito menos que este cenário, caso aconteça, se dará em linha reta. Há muita volatilidade e risco no radar.

Previsões certeiras são para os charlatões. Trabalhamos com probabilidades e cenários. Com isso em mente, há hoje uma grande chance de que o desfecho para o ano que vem seja positivo, por mais turbulenta que possa ser a trajetória.

Os riscos, por sua vez, ainda permanecem no radar.

No aspecto doméstico, temos uma eleição geral em 2022, que se mostra mais aquecida do que nunca. A tendência, porém, apesar de toda a retórica eleitoral, é que os polos convirjam para o centro; caso contrário, a terceira via ganhará cada vez mais espaço.

O evento enseja volatilidade, mas o quadro final, pós-eleição, pode ser positivo & o mercado não teme um Bolsonaro moderado, um Lula com Alckmin de vice ou uma terceira via reformista. Outra questão é o quadro de inflação e de pouco crescimento que nos aflige.

O aperto monetário, claro, não é exclusividade brasileira e nos acompanhará também por meio de outros países, com a devida atenção para o universo dos mercados desenvolvidos, em especial nos EUA.

Uma alta dos juros por lá, mais rápida do que o mercado precifica, pode gerar pressão no curto prazo para ativos emergentes.

Contudo, se o gradualismo verificado até aqui perseverar, podemos ter um ruído deste risco menos agressivo & a reunião de política monetária do Fed, marcada para ser concluída amanhã (15), será muito importante para nos dar um melhor norteamento sobre este ponto.

Tudo considerado, é possível ser construtivo para o Ibovespa em 2022. Com base no patamar de desconto e na possibilidade de fluxo para países emergentes, a exposição em ativos locais parece bastante assimétrica.

Ou seja, o valuation hoje é assimetricamente favoravelmente para uma exposição em bolsa. Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Vale sempre lembrar que o tamanho da posição deve variar em função de seu perfil de investidor, mas entendo que por menor que seja a posição, ela pode ser bem-vinda, desde que feita com a devida diversificação e responsabilidade, sabendo que há riscos, como os comentados, e a volatilidade fará parte do jogo.

O que você está lendo é [Matheus Spiess: Quem tem medo do Ibovespa em 2022?].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments