Crédito imobiliário: Escolha do banco representa economia de até R$ 16,2 mil; compare as taxas

Caixa apresenta melhores condições para imóveis de até R$ 300 mil (Imagem: Pixabay/ leemelina08)

O 💥️mercado de crédito prevê pelo menos mais um aumento nas taxas de juros do 💥️financiamento imobiliário neste ano, conta Priscilla Basso, coordenadora de crédito imobiliário da plataforma 💥️Melhortaxa.

A última alta aconteceu em maio, quando o 💥️Itaú (ITUB4) elevou os juros do financiamento imobiliário de 9,1% para 9,5% ao ano. Agora, o 💥️Bradesco (BBDC4), que possui taxa de 9,5%, deve ser o próximo banco a aumentar os juros, diz Basso.

No momento, a diferença das condições de crédito imobiliário entre as principais instituições bancárias do País pode representar uma 💥️economia de até R$ 16,2 mil para quem financiar um imóvel de R$ 300 mil em 30 anos, com entrada mínima de 20%, mostra simulação feita pela Melhortaxa a pedido do 💥️Money Times.

Segundo a simulação da plataforma, a 💥️Caixa Econômica Federal apresentou o menor valor total, com R$ 583,4 mil. O montante, porém, representa um acréscimo de R$ 283,4 mil em juros sobre o preço do imóvel. “A Caixa ainda não elevou sua taxa de juros, pois foi o último banco a fazer alterações”, conta Basso sobre o instituição com as melhores condições.

O Itaú, por sua vez, apresentou o maior custo total, R$ 599,7 mil. Além disso, para realizar o financiamento de uma casa de R$ 300 mil, o interessado deve ter renda mensal de R$ 8,4 mil, em média.

Confira a simulação de financiamento de um imóvel de R$ 300 mil

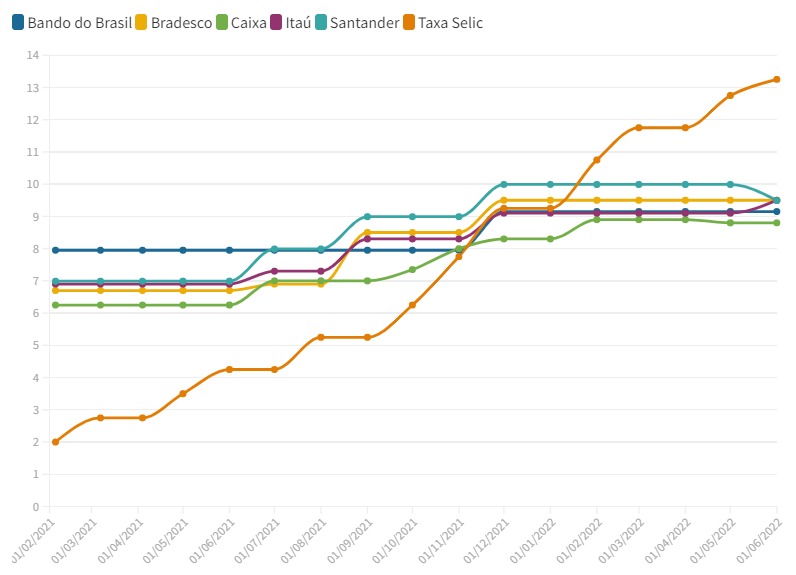

Veja a evolução das taxas de juros

Fonte: Melhortaxa

“Nem sempre a menor taxa de juros é a melhor opção em crédito”, diz Basso

Além da dificuldade em conseguir financiamento, o interessado no crédito imobiliário deve ficar atento ao 💥️custo efetivo total (CET) da operação, que engloba tanto a taxa de juros do banco quanto os seguros necessários para financiar um imóvel – o Morte e Invalidez Permanente (MIP) e o Danos Físicos ao Imóvel (DFI).

“Muitas vezes, a família se ilude com a taxa de juros, mas quando analisa o custo efetivo total percebe que o financiamento ficou muito mais caro”, diz Priscilla Basso. “Nem sempre a menor taxa de juros é a melhor opção em crédito”, completa.

A coordenadora de crédito conta também que o 💥️valor da residência e a 💥️idade do proponente do financiamento são as variáveis que influenciam no valor dos seguros e, consequentemente, no CET.

No entanto, não há uma regra geral e cada instituição bancária funciona com suas próprias normas. “No Bradesco, por exemplo, quanto mais velho o proponente menor o custo. No Itaú, por outro lado, fica mais caro”, esclarece Basso.

Por conta das diferenças entre cada banco é recomendável que o interessado em financiar um imóvel pesquise sobre o CET de cada instituição financeira e, se possível, realize simulações sobre a residência pretendida.

✅Money Times é Top 10 em Investimentos!

✅É com grande prazer que compartilhamos com você, nosso leitor, que o 💥️Money Times foi certificado como uma das 10 maiores iniciativas brasileiras no Universo Digital em Investimentos. Por votação aberta e de um grupo de especialistas, o Prêmio iBest definirá os três melhores na categoria de 2022. Se você conta com o nosso conteúdo para cuidar dos seus investimentos e se manter sempre bem-informado, 💥️VOTE AQUI!

✅Disclaimer

✅O 💥️Money Times publica matérias informativas, de caráter jornalístico. Essa publicação não constitui uma recomendação de investimento.

O que você está lendo é [Crédito imobiliário: Escolha do banco representa economia de até R$ 16,2 mil; compare as taxas].Se você quiser saber mais detalhes, leia outros artigos deste site.

Wonderful comments